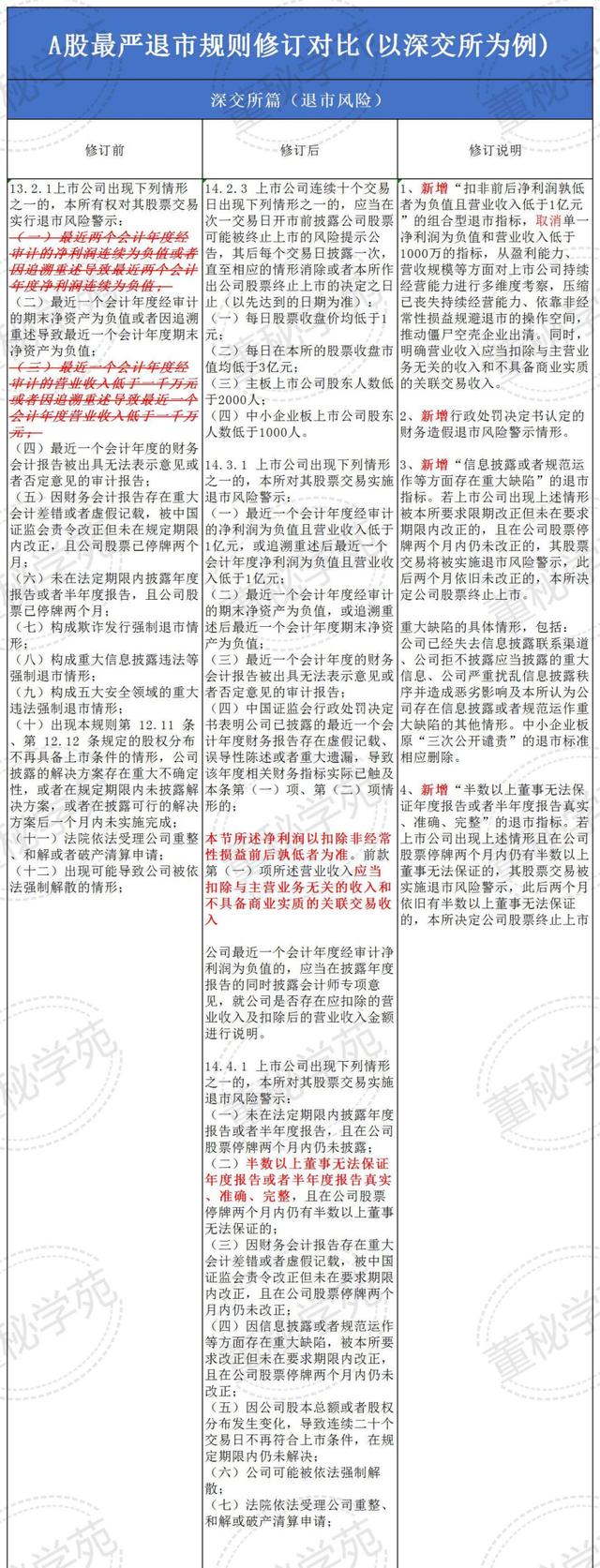

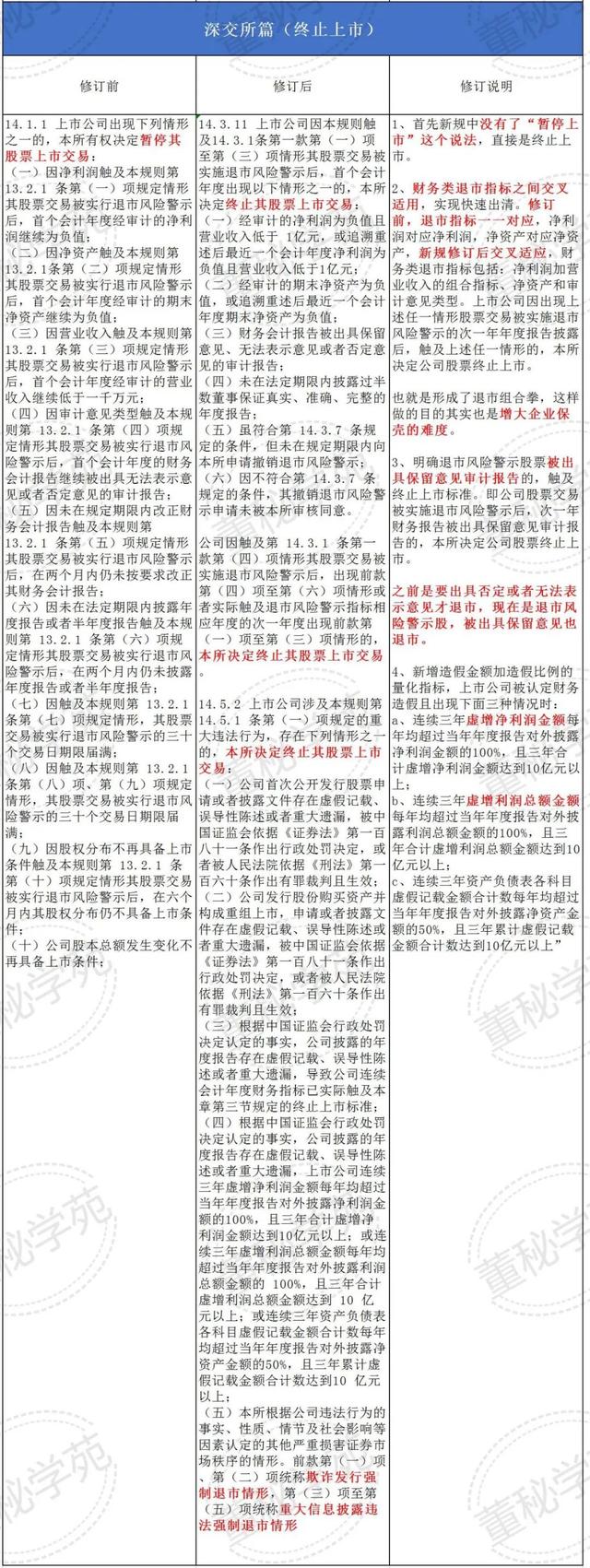

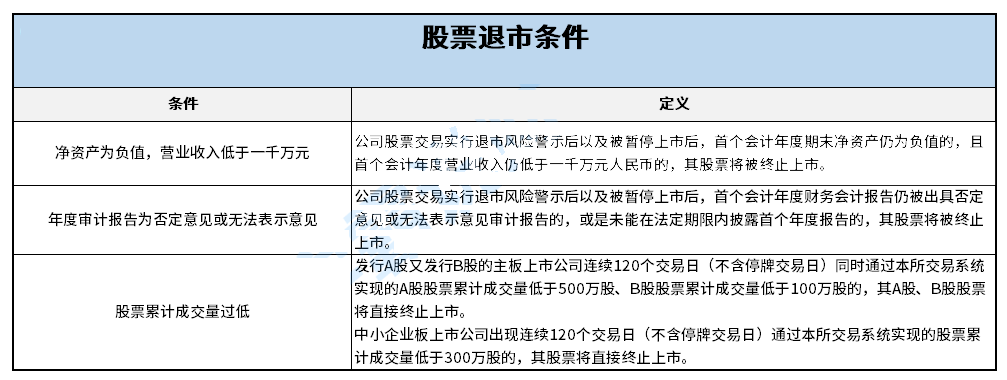

鉴于上交所和深交所新规变化差不多,以深交所为例:

退市新规的几大变化:

1、想突击保壳,难度很大。之前我们经常能看到很多上市公司在连续两年亏损或净资产为负值被实施退市风险警示后,在下一个会计年度通过各种“财技”打擦边球,实现“报表式”盈利。即使年审会计师事务所因前述情况对公司出具了无法表示意见审计报告,公司股票也能规避退市。

现在,各种数据交叉配合,打组合拳,保壳难度非常大。

2、财务指标中加入了“净利润要扣非后”和“营业收入要扣除和主营业务无关的收入”。

3、退市标准中进行了分类,从之前单一财务情形变成:交易类、财务类、规范类、重大违法类等4类强制退市类型。

4、取消了“暂停上市”的中间环节,直接终止上市。

5、财务造假的财务数据也有了量化标准,比如虚增的利润占比达到一定比例就会触发退市。

6、增加公司规范治理方面的退市标准,比如超过半数董事无法对年报保证真实准确,回复交易所关注函不积极。

7、退市风险后,年报被出具“保留意见”也要被退市。