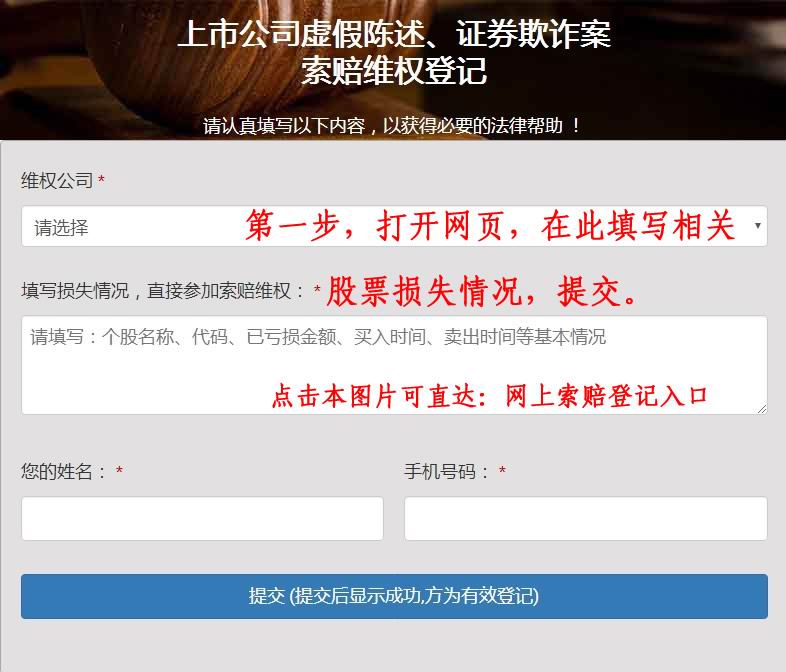

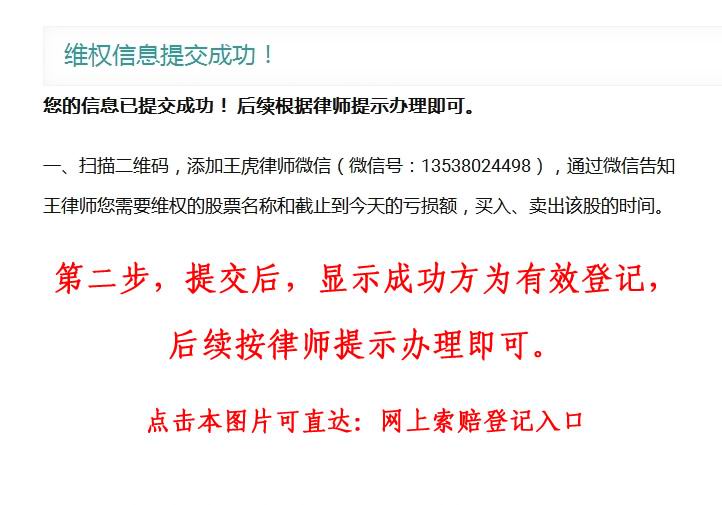

2024年上市公司公告称:收到中国证券监督管理委员会下发的《立案告知书》,因公司涉嫌信息披露违反法律法规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。股盾网正在办理该股票投资者索赔案,本次监管机构对公司立案调查的具体原因尚未公布,但是股盾网团队认为,依据新《证券法》及司法解释,上市公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任。这一条规定实际上是相当严厉的,显示惩戒机制更加严厉。

事件:公司发布23年半年度业绩预告,23H1预计实现收入36.5-37亿,同比增加9.4%-10.9%;预计实现归母净利润2.28-2.43亿,同比增加.25%-146.47%;预计实现扣非归母净利润2.18-2.33亿,同比增加44.63%-54.58%。

收入符合预期,渠道拓展顺利:1)拆分季度营收,Q2预计实现收入18.3-18.8亿,同增10.8%-13.9%,恢复进度顺利2)我们认为收入如期恢复主因年初以来消费场景逐步修复、提振休闲卤味需求,同时公司积极应对变化、鼓励加盟商拓店,而在开店策略上重视高势能点位扩张、全方位平衡式发展渠道。

3)展望下半年,一方面节假日旺季有望促进行业回暖,单店收入恢复具备较充足的弹性空间,另一方面公司作为卤制品龙头品牌,在规模化生产、连锁化经营等方面优势突出,未来有望持续发展市场,形成稳健门店数量增长 盈利同比修复,期待成本回归:1)拆分季度利润,Q2预计实现归母净利润0.9-1.1亿(vs 22Q2归母净利润0.1亿元),预计实现扣非归母净利润0.8-1.0亿(vs22Q2扣非归母净利润0.7亿元),Q2扣非归母净利润预计同增21.7%-43.6%。

2)季度净利率角度,Q2预计实现扣非归母净利率4.4%-5.4%,同比22Q2增加0.3-1.2pct,估计主因疫情期间加盟补贴有所收窄,费用率收敛贡献利润弹性3)盈利能力环比变化角度,Q2预计实现扣非净利率或有所降低(23Q1扣非归母净利率7.39%),估计因3月底主要鸭副采购价上涨,考虑1-2月库存周期后、对Q2原料成本形成压力。

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

下半年改善可期,长期看好业态发展:1)进入暑期旺季,休闲需求回暖,行业终端销售有望逐步改善,叠加拓店持续推进,估计下半年收入弹性可期2)据禽报网监测,主要鸭副采购价自4月进入较为持续的下行区间,估计养殖端供给恢复、鸭产品价格回归趋势有望继续演绎。

若成本回落到位,下半年公司盈利能力有望改善 3)长期看,公司作为卤制品龙头,规模化经营、连锁化扩张、轻餐生态联动优势明显,看好未来品牌市占率提升及所投产业项目发展盈利预测与投资建议 由于原材料价格上涨、下调毛利率,我们预测公司23-25年每股收益分别1.13、1.56、1.99元(调整前23-25年每股收益为1.36、1.83、2.37元),参考可比估值法,维持24年26倍PE估值,对应目标价40.56元,维持买入评级。

风险提示 拓店进度不及预期;疫后消费恢复不及预期;原料上涨超预期;上市进度及发行情况不确定引起的投资收益不及预期风险。现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

海量资讯、精准解读,尽在网上公开

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理该上市公司涉嫌违法违规对投资者造成损失案件,详请可关注股盾网了解。