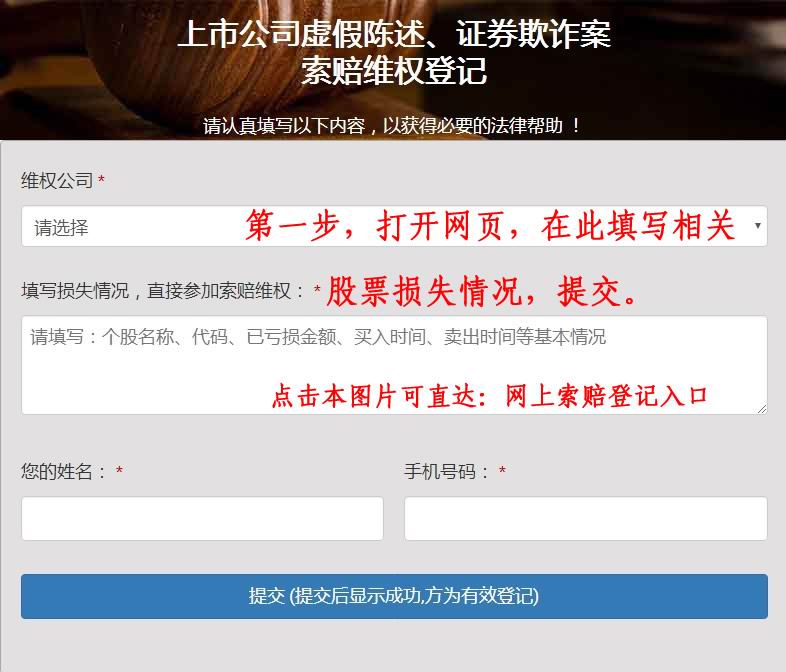

2024年上市公司公告称:收到中国证券监督管理委员会下发的《立案告知书》,因公司涉嫌信息披露违反法律法规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。股盾网正在办理该股票投资者索赔案,本次监管机构对公司立案调查的具体原因尚未公布,但是股盾网团队认为,依据新《证券法》及司法解释,上市公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任。这一条规定实际上是相当严厉的,显示惩戒机制更加严厉。

开源证券股份有限公司张宇光,陈钟山近期对绝味食品进行研究并发布了研究报告《公司信息更新报告:门店经营仍有压力,利润受益成本红利》,本报告对绝味食品给出增持评级,当前股价为12.52元绝味食品(603517)。

同店经营仍有压力,利润受益成本下降,维持“增持”评级公司2024H1实现收入33.4亿元,同比下滑9.7%,实现归母净利润2.96亿元,同比增长22.2%;其中2024Q2实现收入16.4亿元,同比下滑12.3%,实现归母净利润1.31亿元,同比增长25.1%。

我们维持公司2024-2026年盈利预测,预计分别实现归母净利润6.8、7.9、9.0亿元,同比增长98.3%、16.2%、13.4%,当前股价对应PE分别为11.4、9.8、8.6倍,公司作为行业龙头,未来有望门店经营逐步改善,美食生态圈企业平稳恢复,维持“增持”评级。

门店数量收缩,收入有所下降公司2024Q2收入同比下滑12.3%,同店端相对承压,门店数方面,截至2024H1公司大陆门店数量14969家,相比2023年末净关981家,预计下半年保持审慎拓店分品类看,2024Q2公司禽类、畜类、蔬菜、其他鲜货、包装产品、加盟商管理、其他主营业务分别实现收入9.5、0.1、1.6、1.4、1.4、0.2、1.9亿元,同比变化-16.4%、+90.9%、-9.4%、-17.4%、+111.1%、-27.1%、-26.2%;其他主营业务中,2024H1集采、供应链物流业务分别收入1.8、2.4亿元。

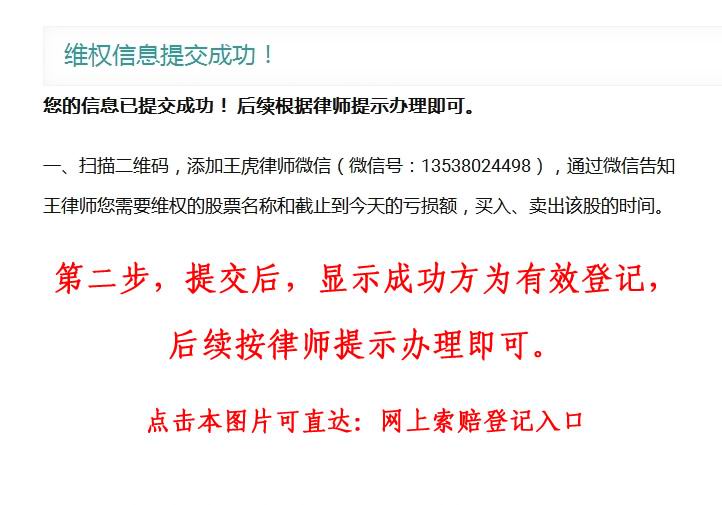

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

分区域看,2024Q2西南、西北、华中、华南、华东、华北、新港澳区域分别实现收入2.0、0.2、4.7、3.6、3.0、2.4、0.2亿元,同比变化-1.6%、-58.9%、-20.5%、-10.1%、-12.3%、+7.4%、-29.6%。

生态圈方面,公司聚焦卤味赛道,各品牌经营稳健成本红利贡献利润,广宣支出有所增加2024Q2公司毛利率为30.6%,同比提升8.2pct,主因鸭副原材料价格明显改善,2024Q1公司毛利率为30.0%,二季度环比持续恢复。

公司2024Q2销售费用率为10.0%,同比提升2.6pct,主因广告宣传费支出增加所致;管理费用率为7.0%,保持相对平稳投资收益方面,公司2024Q2实现收益0.11亿元,同比下滑12.7%,而2024Q1亏损0.14亿元,投资收益环比顺利实现扭亏。

公司2024Q2归母净利润1.31亿元,同比增长25.1%,实现稳健增长风险提示:食品安全风险,原材料涨价风险,外部消费力较弱影响需求风险网上信息数据中心根据近三年发布的研报数据计算,华创证券欧阳予研究员团队对该股研究较为深入,近三年预测准确度均值为51.2%,其预测2024年度归属净利润为盈利6.09亿,根据现价换算的预测PE为12.78。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家。以上内容为网上信息据公开信息整理,由智能算法生成,不构成投资建议。

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理该上市公司涉嫌违法违规对投资者造成损失案件,详请可关注股盾网了解。