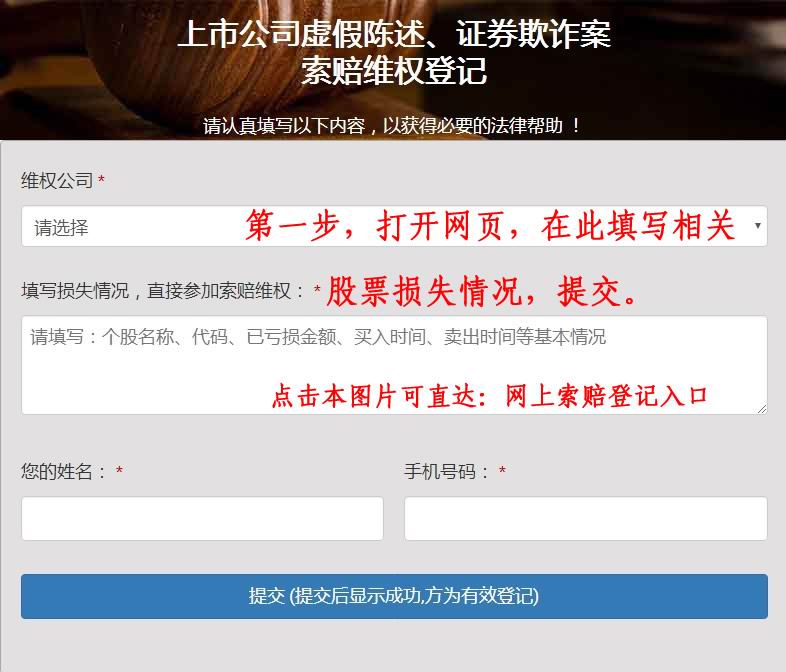

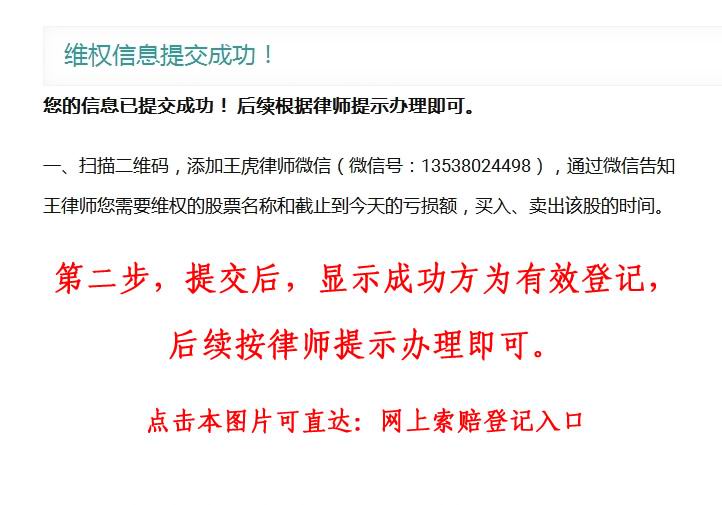

2024年中国证监会通过交易所网站发布公告称:有个别上市公司收到证监会下发的《立案告知书》,该等个别公司因涉嫌信息披露违反法律法规,根据《证券法》《行政处罚法》等法律法规,证监会决定对其立案调查。股盾网正在办理因上市公司重大违法违规行为,致使投资者损失的股票索赔案,具体监管机构立案调查的细节事项,有待于交易所进一步公开信息,但是股盾网团队认为,依据新《证券法》及司法解释,如上市公司有重大违法违规行为的,应当赔偿投资者损失,公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任,相关规定彰显国内证券诉讼领域惩戒机制更加完善。

诺泰生物率先发布2024年第三季度业绩预告,受益于多肽原料药的销售增长,预计实现归母净利润1亿元-1.4亿元,同比增长100.56%-.78%作者 | 郑炳巽继在今年率先披露A股首份生物医药半年度业绩预告之后,诺泰生物又成为首家披露2024年三季度业绩预告的科创板企业。

根据业绩预告,诺泰生物预计2024年Q3实现归母净利润1亿元-1.4亿元,将增加5013.97万元-9013.97万元,预计同比增长100.56%-.78%去年同期,诺泰生物的归母净利润为4986.03万元。

今年半年度时,诺泰生物曾预计上半年实现归母净利润1.8亿元-2.5亿元,同比增长330.08%-497.34%实际披露的半年报显示归母净利润为2.27亿元,同比增长442.77%,增速落在预测区间的上沿。

针对第三季度净利润预增,诺泰生物则表示,公司多肽原料药等销售收入同比有较大增长,带动业绩同比增长作为一家围绕多肽药物及小分子化药开展自主研发与定制研发生产业务的医药企业,诺泰生物当前的收入主要来自于“自主选择产品”与“定制类产品及技术服务”两大板块。

Wind数据显示,近年来,诺泰生物自主选择产品的收入快速增长,已经在2023年实现对定制类业务收入的反超,成为公司最主要的收入来源具体来看,2021-2023年,自主选择产品分别实现营收1.31亿元、2.56亿元、6.29亿元,占比整体收入分别为20.34%、39.33%、60.84%。

同期,定制类业务分别实现收入5.11亿元、3.92亿元、4.04亿元,占整体收入的79.32%、60.17%、39.08%2024年上半年,诺泰生物两大业务板块的收入差距进一步拉大,自主选择产品实现收入5.45亿元,整体占比为65.53%,定制类业务收入为2.86亿元,整体占比为34.53%。

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,如因上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

据悉,在自主选择产品方面,诺泰生物以多肽药物为主,辅以小分子化药,围绕糖尿病、心血管疾病、肿瘤等疾病治疗方向开展研发、销售工作目前,诺泰生物已经搭建起覆盖司美格鲁肽、利拉鲁肽、替尔泊肽、磷酸奥司他韦等品种在内的管线。

《科创板日报》记者发现,诺泰生物在多肽原料药上实现销售增长,或许与其相关技术持续取得突破有关首先,诺泰生物在2023年分别取得利拉鲁肽、司美格鲁肽等原料药的FDA DMF First Adequate Letter(FA Letter),意味着相关多肽原料药的质量已获得FDA的认可。

其次,今年2月,诺泰生物的替尔泊肽原料药取得全球首家美国FDA DMF(Drug Master File,药物主文件)在不久之前召开的投资者交流会上,诺泰生物表示,司美格鲁肽等品种取得的FA Letter之后,相关技术及经验的积累同样能够应用到其他多肽品种,并直言,“海外客户对于FA Letter的认可度是非常高的,对于公司业务拓展能起到官方认证、事半功倍的效果。

”此外,面对当前GLP-1需求火热、产能紧张的情况,诺泰生物正在扩建601、602多肽车间进行产能布局其中,601车间预计2024年底完成安装调试,602车间预计2025年上半年完成建设、安装及调试,合计将增加多肽产能10吨/年

但是,诺泰生物也提醒,多肽产品到了商业化阶段,随着供应量随着数量级的提升,价格将往下走不过,诺泰生物也表示,“公司能够通过很多种降本增效措施来降低生产成本,实现规模效应以及更大的毛利润”推荐阅读

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理部分上市公司因重大违法违规行为,对投资者造成损失的股票索赔案件,详请可关注股盾网了解。