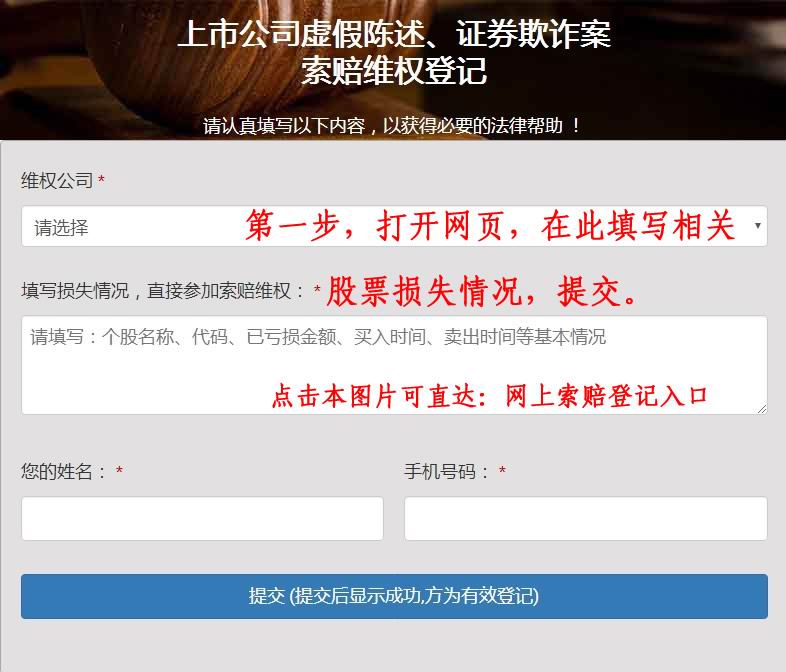

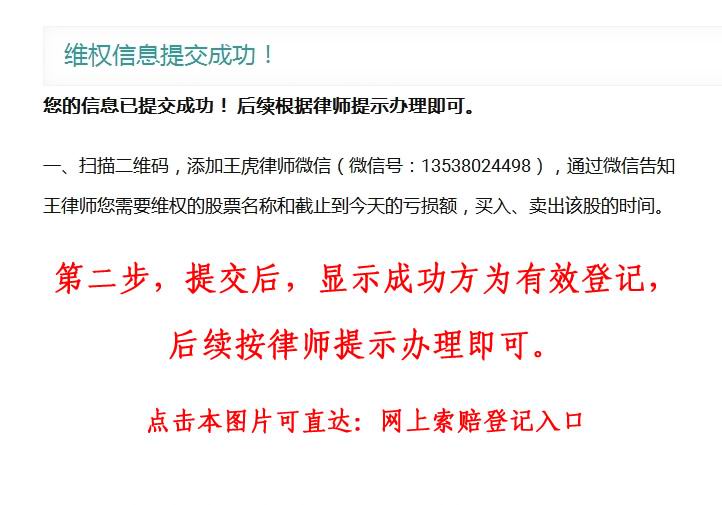

近期证监会通过交易所网站发布公告称:有个别上市公司收到证监会下发的《立案告知书》,该等个别公司因涉嫌信息披露违反法律法规,根据《证券法》《行政处罚法》等法律法规,证监会决定对其立案调查。股盾网正在办理因上市公司重大违法违规行为,致使投资者损失的股票索赔案,具体监管机构立案调查的细节事项,有待于交易所进一步公开信息,但是股盾网团队认为,依据新《证券法》及司法解释,如上市公司有重大违法违规行为的,应当赔偿投资者损失,公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任,相关规定彰显国内证券诉讼领域惩戒机制更加完善。

原标题:造假被抓包!维康药业上市4年,业绩稀里哗啦,内控一塌糊涂,实控人在犯罪边缘疯狂试探!

欺骗只有0和1的区别,这世上还从没有一项内控制度能管住一手遮天却不守规矩的老板。

作者 | 白猫编辑 | 小白今年4月份,新“国九条”出台,明确严把发行上市准入关,包括提高主板、创业板上市标准,扩大现场检查覆盖面在监管大潮的袭卷下,据统计今年上半年,IPO市场大幅降温,A股共有44只新股上市,同比减少近75%。

同时,对于已经“上车”的公司来说,绩差生一直是监管层的重点关注对象,尤其是那些最初带着亮眼成绩单顺利IPO,但上市次年就业绩“变脸”的公司比如风云君注意到的这家公司——维康药业,是创业板注册制首批18家企业之一,也是其中唯一一家现代中西药制药企业,“上市即巅峰”这五个字简直是为其量身打造,2023年甚至出现了亏损。

(来源:市值风云)翻开公司年报,风云君差点儿被“小巨人”、“最受欢迎”、“最高品牌”、“明星单品”等措辞亮瞎了眼。

(来源:维康药业2023年报)风云君相信一句话——当潮水退去时,你就会看到谁在裸泳。

“带病”上市——供应商问题维康药业成立于2000年,2016年第一次冲刺创业板,遭终止审核

截至最新,两人合计的直接持股比例为67.7%,其中实控人直接持股60.9%

(来源:市值风云)作为一家制药公司,药品的安全、质量控制应该是悬在公司头上的一把刀,然而在供应商选择这一环节上维康药业的“屁股”就没摆正最早来看,2016年公司医药制造板块(以下提到的供应商均属于这个板块)下的第一大供应商为安徽纪淞堂中药饮片有限公司(以下简称为“纪淞堂”),占公司当年采购总额的33%。

(来源:浙江维康药业股份有限公司创业板首次公开发行股票招股说明书2019-06-28)这是一家屡次“光荣上榜”监管黑名单的公司,2015年就因违法生产被安徽省药监局立案查处,被收回药品GMP证书2017年,突然又冒出一家——安徽强正中药饮片有限公司(以下简称为“强正中药”)成为公司第一大供应商。

风云君往企查查上一搜,原来这只是纪淞堂换了个马甲,改了个名字,继续服务维康药业,至少到2019年,强正中药还位列公司第三大供应商。

(来源:企查查)2023年安徽省药监局缴销了强正中药的药品生产许可证,企查查显示:强正中药早已经是失信被执行人。

(来源:安徽省食品药品监督管理局 ,上:20150327 下:20230515)此外,一家叫毫州市华云中药饮片的公司引起了风云君的注意,华云中药成立于2012年,2018年成为公司第三大供应商2019年6月,这家供应商被判生产、销售假药罪。

公司非但“不避嫌”,2019年甚至加大采购,华中云药一跃成为

(来源:安徽省食品药品监督管理局)本以为维康药业是与其划清界线,没想到剧本重

(来源:企查查)

(来源:维康药业向不特定对象发行可转换公司债券募集说明书申报稿2022-12-05)至于说维康药业与这对“卧龙凤雏”私下是不是有啥见不得光的隐情,风云君不得而知,但显然这些事实有违常理,充分说明公司在选择供应商时无意或故意找没有底线的。

从反馈意见来看,监管层要求公司对供应商的情况进行说明,包含对于原材料的质量控制措施和机制。

关,从公开披露网站上风云君也没有看到更详细的回复意见。

上市即业绩变脸,内控乱作一团从业绩来看,公司一上市就业绩变脸。2019年公司营收6.4亿,此后便开始陷入下滑的趋势中,到2023年,公司营收5.2亿。今年一季度,营收2个亿,微增2.2%。

同亏损800多万。

(来源:市值风云)因此深交所连续两年对其发出年报问询函,要求其详细分析净利润自上市次年起连续下滑的原因从问询函来看,一方面是前面提到的高毛利率的处方药收入大幅下降,同时公司为应对竞争下调了销售单价,另一方面是公司的募投项目——大健康产业园一期项目未达到预期效益,折旧未得到有效分摊综合导致。

2023年,公司综合毛利率为50.4%,较2018年下降25个百分点。

(来源:市值风云APP)搞笑的是,在业绩变脸期间,准确来说是业绩变脸的事情还没完全败露之前,公司想趁机再割一波韭菜2022年12月5日,公司申请向不特定对象发行可转债的说明书申报稿正式披露,一期项目没着落,又来一个二期项目,拟募资6.8亿,如果成功,加上IPO募资,那就是15.1亿,圈钱的胃口不可谓不大。

(来源:维康药业向不特定对象发行可转换公司债券募集说明书申报稿)注意,公司冲刺发行可转债的这个时间是一个关键时期,申报稿的财务数据用的是经审计的2019-21年以及未经审计的2022年1-9月份的而从年报来看,公司业绩变脸的关键时点在2022年第四季度。

2023年1月20日,公司发布业绩预盈2023年3月27号,公司的可转债申请获得证监会同意批复2023年4月17日,公司称由于2022年度业绩预告与经审计的净利润相比差异很大,要重新修正2022年业绩预告。

经测算,修正后归母净利润较修正前降幅34%-57%。公司也因此收到监管函,实控人及相关负责人收到警示函。

(来源:维康药业2022年度业绩预告修正公告)

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,如因上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

(来源:维康药业2022年报)同时也没逃过接下来的年报问询,真是王小二过年——一年不如一年,过了几个月,2023年度业绩预告又出现“难产”眼看着可转债发行的同意注册的一年有效期快要过了,今年2月7日,公司公告决定终止向不特定对象发行可转换公司债券事项。

(来源:维康药业关于向不特定对象发行可转换公司债券申请获得中国证券监督管理委员会同意注册批复的公告)公司称是因为综合考虑宏观经济环境、资本市场环境及公司发展规划等因素而终止发行,至于这话有多少水分,是不是在维护最后一丝体面,请读者自行体会。

而随着证监局现场检查的介入,公司暴露出越来越多的重大内控缺陷比如公司的贸易业务未按照业务实质进行会计处理,由于没有建立有效的基于物流签收单的收入确认机制,存在药品销售收入确认依据不足、连续3年提前确认收入等问题导致公司相关年度财务数据披露不准确。

2017年至2023年9月,公司还存在违规使用个人银行账户开展资金收付的问题太多了,根本数不完!公司是妥妥的带病上市典型,上市才4年,警示函、监管函、问询函,可以说是收到手软,实控人收到3次警示函,2次被记入证券期货市场诚信档案。

(来源:维康药业关于收到浙江证监局行政监管措施决定书的公告20240419)

(来源:维康药业关于对深圳证券交易所2023年年报问询函的回复公告)

实控人挪用募集资金,2000万的募投项目拖了3年半2

(来源:维康药业招股书)而产能利用率低的原因是公司生产过程中的提取能力跟不上。

(来源:维康药业招股书)公司披露将募资净额的22%用来补流,63%用来投资医药大健康产业园一期项目——中药饮片及中药提取、研发中心、仓储中心项目以提升中药提取生产能力同时将募资净额的3%来扩大营销网络解决当下销售能力不均衡、目标终端覆盖率低等问题。

22年6月底达到可使用状态,截至2023年底实现的效益仅800万出头,与预期相差甚远而营销网络建设项目预期投资也才2000多万,年报显示竟然已延期到今年7月1日,每一次延期公司都是用“对营销网络布局、销售团队规划配置等均提出新的要求以适应变化,从而导致该项目未达到计划进度”这样的理由来打发投资者。

老铁们,谁懂啊,是没能力干不了,还是另有隐情?

(来源:维康药业2023年报)原来刘老板早就没有踏踏实实1.4亿资金,其中包括募集资金1959万,称主要用于刘忠良(含其妹妹刘忠姣)对外投资、朋友拆借,以及归还个人借款等。

这导致公司2022年固定资产、在建工程虚增了1.3个多亿。

(来源:天健审〔2024〕4636号维康药业重要前期差错更正情况的鉴证报告)对此,刘老板称已经认识到自己的错误了,而且连本带息把钱还回去了。

(来源:天健审〔2024〕4636号维康药业重要前期差错更正情况的鉴证报告)但公司(实控人)并未向年审会计师提供资金的具体去向、相关借款协议等资金占用事项相关的进一步审计证据等等,因此会计师事务所为公司出具了保留意见的审计报告。

看得风云君也是目瞪口呆:这是现场检查被证监局发现了,那要是没被发现,套取的资金岂不是不用还啦?这路子野到没边儿!风云君始终认为:欺骗只有0和1的区别,这世上还从没有一项内控制度能管住一手遮天却不守规矩的老板。

(来源:天健审〔2024〕4636号维康药业重要前期差错更正情况的鉴证报告)

最大单品市占率不到3%,重营销,轻研发看到这里,想必各位老铁好奇公司都有哪些拿得出手的产品制药板块是公司的营收大头,产品主要包括银黄滴丸、益母草软胶囊、益母草分散片等中成药以及罗红霉素软胶囊等西药,此外公司还经营医药商业产品的零售连锁等流通业务。

银黄滴丸主打清热、解毒、消炎的功效,用于急慢性扁桃体炎、急慢性咽喉炎以及上呼吸道感染罗红霉素软胶囊,这是一款大环内酯类抗生素产品,适用于化脓性链球菌引起的咽炎及扁桃体炎症等益母草产品功效是活血调经,为妇科领域的产品。

滴丸营收不到9000万,在我国咽喉疾病中成药市场的份额仅为2.8%其次是罗红霉素软胶囊,2018年公司的罗红霉素营收不到0.7亿,根据招股书简单测算当年公司在这类抗生素的市占率为2.1%。

同期公司的益母草产品营收1亿出头,在公立医疗机构、城市零售药店益母草中成药市场合计占有率为10.3%。

(来源:招股说明书)总的来说,公司主要产品均为适应症较为常见的普通药品,市场竞争的激烈程度可想而知。公司的主要问题是规模以及市占率小,知名度低,抗风险能力差。

(来源:维康药业招股书)从销售、研发投入来看,上市前一直是重营销、轻研发。上市后才开始重视新药研发,研发费用率明显提高,但主要依赖第三方完成,即委托研发,实在是看不出公司有啥研发上的创新优势。

(来源:维康药业关于对深圳证券交易所2023年年报问询函的回复公告)

(来源:市值风云)

自由现金流常年飘绿,ROE直线下降显然,这些年公司建的这些厂房啊、设备啊,不增值反而添了不少灰,自由现金流常年飘绿。

(来源:市值风云)公司上市4年,累计实现归母净利润2.7亿,累计分红1.6亿,3年平均59%的现金分红率,简单计算,刘忠良和刘忠姣两人合计分了超1亿,落袋为安。

(来源:市值风云)随着业绩变脸,净利率连续下滑、资产周转率下降,公司ROE直线下降,从2019年的23.9%下降到2022年的1.4%,2023年ROE为负同时,这年末公司的有息负债率升高到21.3%。

(来源:市值风云)维康药业的老底儿与吾股评级不谋而合,全市场排名垫底,实属“实至名归”。

(来源:市值风云)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理部分上市公司因重大违法违规行为,对投资者造成损失的股票索赔案件,详请可关注股盾网了解。