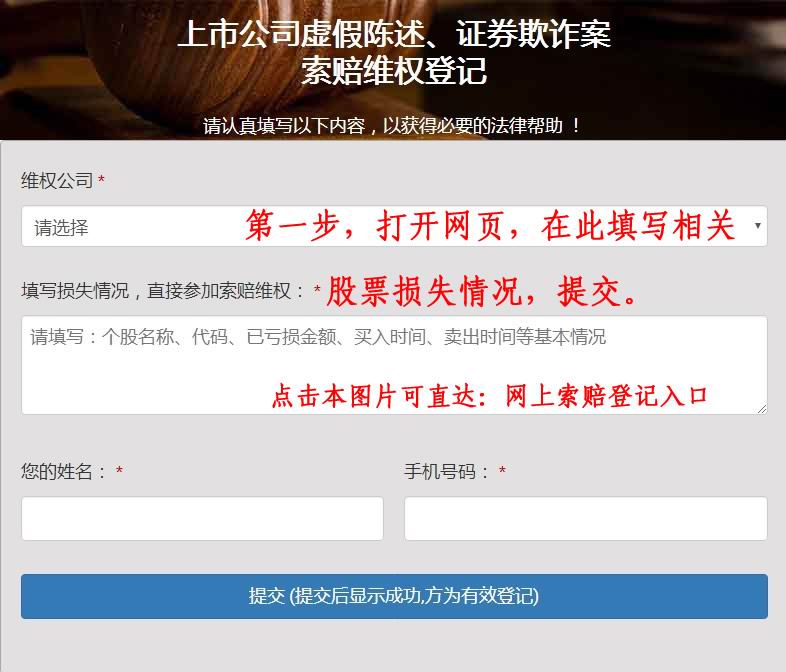

近期证监会通过交易所网站发布公告称:有个别上市公司收到证监会下发的《立案告知书》,该等个别公司因涉嫌信息披露违反法律法规,根据《证券法》《行政处罚法》等法律法规,证监会决定对其立案调查。股盾网正在办理因上市公司重大违法违规行为,致使投资者损失的股票索赔案,具体监管机构立案调查的细节事项,有待于交易所进一步公开信息,但是股盾网团队认为,依据新《证券法》及司法解释,如上市公司有重大违法违规行为的,应当赔偿投资者损失,公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任,相关规定彰显国内证券诉讼领域惩戒机制更加完善。

尽管部分供应商因各种问题被多次处罚,但其仍为维康药业重要合作伙伴。在医药工业业绩承压、医药商业连续亏损的当下,该公司未来经营稳定性和盈利能力都有待接受考验

《投资时报》研究员 王彦强时隔三年,位于浙江丽水经济开发区遂松路2号的浙江维康药业股份有限公司(下称维康药业),再次开启IPO之路日前,证监会官网披露了维康药业的招股说明书此次,该公司拟于深交所创业板公开发行不超过。

2011万股,募集资金4.10亿元,保荐机构为民生证券公开资料显示,维康药业是一家集医药研发、生产、销售于一体的企业,业务收入主要来自医药工业和医药商业,同时拥有医药生产、医药零售等多种业态《投资时报》研究员注意到,早在。

2016年7月该公司就曾闯关IPO不过,当时终止审查的39家公司中有维康药业在列与上次不同的是,该公司的保荐机构由国信证券变更为民生证券,而在2013—2015年期间为其第一大供应商的安徽纪淞堂中药饮片有限公司(下称纪淞堂),则已更名为安徽强正中药饮片有限公司(天眼查显示)。

据《投资时报》研究员了解,纪淞堂存在多次被处罚记录公开资料显示,纪淞堂在2015年曾被安徽省食药监局收回药品GMP证书,并且因违法生产而被立案查处在这之前,纪淞堂还多次被山西省食药监局、青岛市食药监局在“黑榜单”中曝光。

尤为引人注意的是,该公司是一家十分典型的家族控股公司,公司控股股东为刘忠良,其直接和间接持有维康药业86.55%的股份,其妹刘忠娇直接持有维康药业9.09%的股份,刘氏兄妹合计控制维康药业高达95.64%

的股份不仅如此,《投资时报》研究员查阅招股书还发现,报告期内该公司销售费用占营收的比重不断提高,且2018年销售费用是其归母净利润的3.31倍在“两票制”背景下,该公司经营现金流并不稳定,2017年前后数据差距较大。

此外,报告期内,该公司医药连锁商业也一直处于亏损状态针对上述问题,《投资时报》研究员发送提纲至维康药业相关部门,该公司表示,受医药行业“两票制”政策影响,其经销模式主要由推广配送经销商变更为配送经销商,导致

2017年末应收账款账面余额较2016年末有所增加维康药业同时强调,公司已建立一套有效的质量管理体系,能够确保使用的原辅料和包装材料正确无误,也会定期评估系统的有效性和适用性经营隐忧维康药业前身维康有限成立于。

2000年3月,目前注册资本为6032.91万元,其实控人为刘忠良公开资料显示,该公司目前主要产品包括银黄滴丸、益母草软胶囊等中成药以及罗红霉素软胶囊等西药2016—2018年(下称报告期),维康药业分别实现营业收入。

2.82亿元、4.07亿元和5.78亿元;实现净利润8085.15万元、9515.77万元和8777.67万元从数据可以看出,维康药业2018年净利润有所下滑,同比下滑约7.37%报告期内,经营活动现金流分别为。

1.00亿元、0.29亿元和1.06亿元,应收账款分别为0.31亿元、1.00亿元1.49亿元这意味着,该公司经营现金流净额并不稳定,且应收账款持续大幅增长对此,该公司回复《投资时报》研究员表示,一方面受医药行业“两票制”政策的影响,公司经销模式主要由推广配送经销商变更为配送经销商,导致。

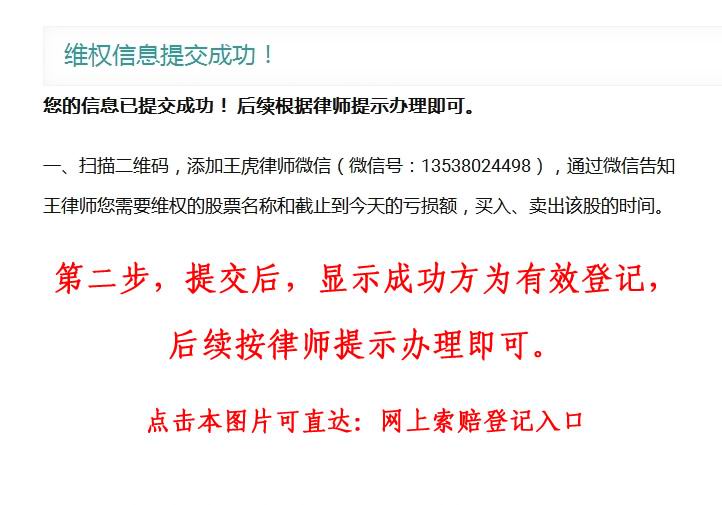

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,如因上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

2017年末应收账款账面余额较2016年末有所增加;另一方面,随着公司业务规模的扩张,其购买商品、接受劳务支付的现金增长迅速另外,报告期内,该公司销售费用分别为0.56亿元、1.42亿元和2.91亿元,同比上涨。

60%、153.57%和104.93%,占报告期内营业收入的比例分别为19.86%、34.98%和50.32%由此可见,其销售费用同比不断攀升,占主营收入比重也不断增大以2018年销售费用来计,其当年销售费用已达归母净利润的。

3.31倍与此同时,报告期内,维康药业医药工业毛利率分别为65.24%、76.28%和82.87%,呈不断上升趋势而可比上市公司亚宝药业(600351.SH)的毛利率分别为44.10%、56.39%和60.09%

,康恩贝(600572.SH)的毛利率分别为47.97%、72.63%和77.11%对比可以发现,维康药业毛利率较可比上市公司偏高,而其产品多为药典或通用标准类药品,存在竞争者众多的情况,随着医保相关政策的不断推进,非独家或非专利性药品逐步降低毛利是大概率事件。

除医药工业外,维康药业还经营着医药商业产品零售连锁等流通业务截至报告期末,维康药业拥有连锁药店111家,另有2家中医诊所,主要集中在杭州、丽水两地不过,维康药业的医药商业业务一直处于亏损状态,报告期内的亏损金额分别是。

776.89万元、742.37万元和1420.55万元对于医药商业的未来发展,维康药业表示,发展零售连锁业务是公司医药产业整体布局中的一个重要环节,目前丽水市当地尚不存在其他规模较大的医药零售连锁企业业内人士表示,在行业整合加剧的市场环境下,益丰药房(

603939.SH)、老百姓(603883.SH)、一心堂(002727.SZ)占据了较大的市场份额,与这些公司相比,维康药业的竞争优势有些偏弱。

供应商屡上“黑榜”招股书显示,刘氏兄妹合计控制维康药业95.64%的股份业内分析人士表示,对企业来说,家族控股有利的一面是决策迅速、执行力强、信任度高;但另一方面,家族控股公司治理容易形成“一言堂”“经验主义”“对人才不信任”以及“轻易占用上市公司资金”等问题,在现代化管理制度下,这对中小投资者来说并不有利。

此外,《投资时报》研究员注意到,维康药业2016年的第一大供应商纪淞堂在2014—2015年期间,多次上榜山西省食药监局、青岛市食药监局的“黑名单”,2015年其更是被安徽省食药监局收回药品GMP证书,并且因违法生产而被立案查处。

对此,维康药业表示,公司严格遵守国家及行业相关规范,建立了一套完善有效的质量管理体系,能确保采购和使用的原辅料和包装材料正确无误不过,《投资时报》查阅天眼查发现,纪淞堂在2017年11月更名为安徽强正中药饮片有限公司(下称强正中药)。

而招股书显示,强正中药继续在2017和2018年分别位列第一和第二大供应商给维康药业供货,分别占采购总额的27.08%和17.77%值得注意的是,天眼查显示,2019年6月强正中药被抚州市中级人民法院列为失信被执行人,。

2019年7月被亳州市谯城区法院强制执行此外,维康药业的其他供应商在报告期内也问题频出天眼查显示,维康药业2018年第一大供应商浙江国邦药业有限公司,曾因不正常使用大气污染物处理设施案、不正常使用水污染物处理设施案、未采取措施防止排放恶臭气体案等多次受到行政处罚及环保处罚。

而其2018年的第三大供应商,亳州市华云中药饮片有限公司,则因生产销售劣药丝瓜烙案、生产销售劣药粉葛案、违反规划审批多次受到行政处罚;第四大供应商,甘肃阿敏生物清真明胶有限公司,则在今年7月因未按时履行法律义务被法院强制执行。

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理部分上市公司因重大违法违规行为,对投资者造成损失的股票索赔案件,详请可关注股盾网了解。