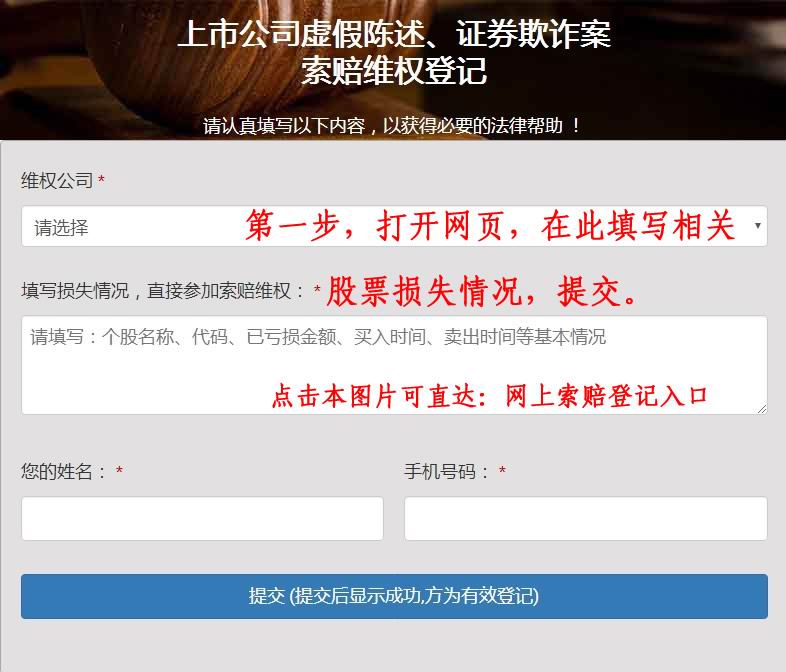

上市公司财务造假,虚假陈述给投资者造成巨大的经济损失,股民关心如何维护自己的合法利益,怎么样挽回经济损失。进行索赔登记是一项最有利的措施。

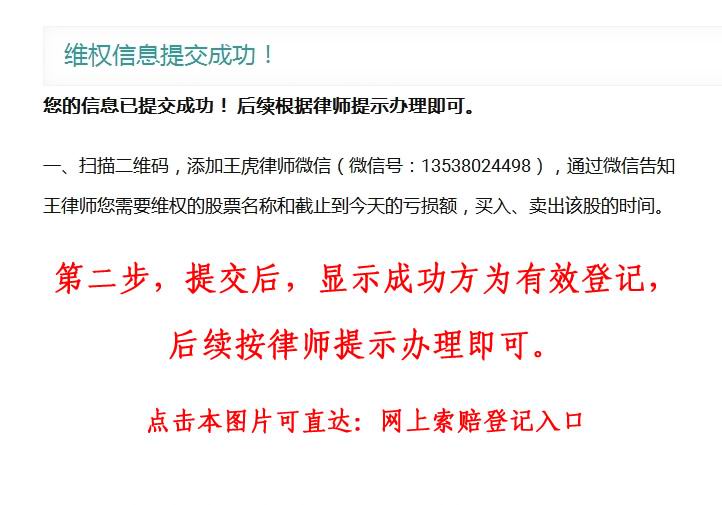

股民索赔登记的方法,主要是通过网上提交相关的损失信息,联系律师审核处理。符合条件的,律师一般会进一步联系投资者办理相应的手续。

所以,进行网上索赔登记,其重要性不言而喻 。股盾网就是专业的股民索赔登记窗口,直接点击进入,简要填写相关信息就可以完成登记。之后,投资者就可以座待律师联系办理即可。

股盾网提示:股民遇到以下情况,即可联系律师咨询处理,尽量通过法律程序挽回经济损失。

一、什么是虚假陈述?

虚假陈述是指信息披露义务人违反信息披露相关规定,在证券发行或者交易过程中,对重大事件作出违背事实真相的虚假记载、误导性陈述,或者在信息披露时发生重大遗漏,不正当披露信息的行为。

信息披露的原则是真实、准确、完整、及时。其中,“真实”是指信息披露文件的内容必须客观,具有事实基础,不得有虚假记载; “准确”是指信息披露文件的内容不得存在语意不清,容易产生歧义的表述,也不能故弄玄虚引起误导;“完整”是指信息披露文件的内容全面完整,不得故意隐瞒事实或者存在重大遗漏;“及时”是信息披露人应当在规定期限内披露应披露事项,不得滞后。如果信息披露义务人违反上述要求的陈述,则构成虚假陈述。

二、谁是虚假陈述的实施人?

虚假陈述是特定的义务主体实施的特定行为。特定的义务主体可分为两类,第一类是法律规定的信息披露义务人,指发起人、控股股东等实际控制人、发行人或上市公司、证券承销商、证券上市推荐人、证券服务机构;第二类是信息披露义务人的负有责任人员,指发行人、上市公司、承销商、上市推荐人负有责任的董事、监事、高级管理人员,证券服务机构的直接责任人员和其他作出虚假陈述的机构或自然人。

三、虚假陈述包括哪些种类?

虚假陈述可分为以下几类:

(1)虚假记载,即行为人故意披露不存在的事实,强调信息披露的不真实。以某上市公司为例,其2016年至2020年申报的四份招股说明书中存在虚增利润、虚假披露主营业务情况,构成虚假陈述,证监会依法对该公司给予警告,并处以60万元罚款,同时决定没收其保荐机构、律师事务所的业务收入,并分别处以相应罚款。

(2)误导性陈述,即披露的信息不准确,诱使投资者作出错误判断并由此产生重大影响的行为。典型的误导性陈述包括语言模糊歧义、难以理解、存在部分遗漏等,其特点在于信息披露过程中披露事项是真实的,但在表述上存在缺陷,极易导致投资人产生错误认识、作出基于该错误认识的判断。例如, 某上市公司 在信息披露以及接待多家机构投资者过程中,披露开展互联网金融相关信息,但该公司披露涉及未来经营信息时,不完整、不准确、不够谨慎客观,将重大不确定性信息当作确定性信息对外披露。经调查确认后,该公司及高管因发布误导性陈述而受到行政处罚。

(3)重大遗漏,即信息披露义务人未将应当披露的重大事项完全或部分予以披露,强调信息披露的不完整。重大遗漏可能出于披露义务人的疏漏,也可能是其故意为之,通常是为了维持股价或隐瞒不利信息。

(4)不正当披露,即信息披露义务人未按规定的期限、方式披露应当披露的信息,表现为信息披露的不及时、不合适。该类行为使投资者不能及时掌握影响投资决策的信息并据此把握投资机会,使信息丧失时效性,因此也属于虚假陈述的范畴。