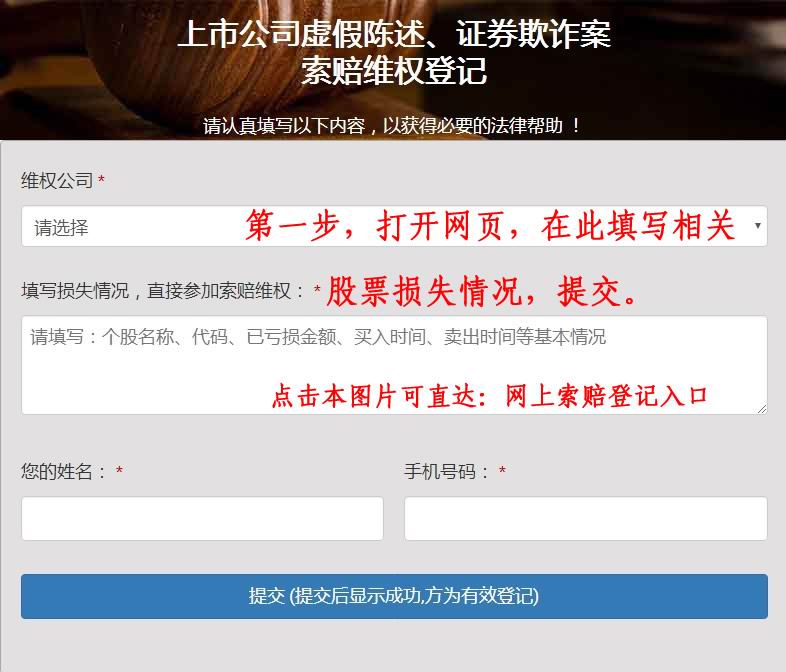

2024年上市公司公告称:收到中国证券监督管理委员会下发的《立案告知书》,因公司涉嫌信息披露违反法律法规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。股盾网正在办理该股票投资者索赔案,本次监管机构对公司立案调查的具体原因尚未公布,但是股盾网团队认为,依据新《证券法》及司法解释,上市公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任。这一条规定实际上是相当严厉的,显示惩戒机制更加严厉。

2021年8月2日早间,联创股份称收到关注函,公司股票7月5日至30日累计涨幅达306.25%,深交所要求结合可比上市公司相关产品现有及规划产能情况、过去一年一期经营业绩、同期股价涨幅、市盈率情况等提示股价涨幅脱离基本面及二级市场炒作风险。

7月5日至7月30日,联创股份股票累计涨幅达306.25%,明显偏离同期创业板综指及所处行业股价涨幅。截至发稿,联创股份股价大涨10.55%,每股报15.10元。

公开资料显示,联创股份从事的主要业务包括化工新材料板块、联创数字板块业务,公司于2012年8月在深交所上市, 联创股份前身为“联创节能”自成立以来,联创股份专注于聚氨酯硬泡组合聚醚的技术研发、生产与销售,凭借较强的研发实力以及产品性价比优势,历经多年发展,已成长为国内聚氨酯硬泡龙头企业,在太阳能热水器用组合聚醚生产领域。

联创股份目前处于行业领先地位,具备主导优势值得关注的是,上市以来,联创股份暗雷不断,其业绩之路也是坎坎坷坷不仅如此,联创股份想通过转型来改变业绩的亏损,然而转型并未起到预期的效果对于此次遭监管关注,主要的关注点在于此前8000吨/PVDF项目尚未投产的情况下公司再扩产能。

据慧正资讯了解,这已经不是联创股份第一次收到关注函了聚偏氟乙烯(PVDF)是一种热塑性含氟聚合物,被广泛用于防腐涂料、光伏背板和锂电池正极粘结剂等领域因其具有良好的耐候性、耐温性、介电性、最高的抗张强度、抗压缩强度、耐磨性和耐切割性等优良性能,作为新能源锂电池粘结剂的主要组成部分和光伏背板膜的应用越来越受到社会的关注,作为产量在含氟塑料中位居第二的产品,同时也被广泛应用于石油化工、电子、医药、建筑、环保、电池、半导体、航空航天等产业领域 。

众所周知,联创股份于战略转型首年收购的子公司华安新材现有R142b设计产能2万吨/年、生产配额3650吨/年,总生产配额为12650吨/年,位居全国首位,其生产的R142b产品为PVDF的核心原材料2021年以来,受锂电池、光伏背板需求拉动,加上各类原材料价格抬升等影响,高附加值氟材料PVDF(聚偏氟乙烯树脂)的价格不断攀升,造成PVDF及其原料R142b供应紧张,销售价格上涨。

在需求快速上涨的背景下,联创股份的PVDF项目即便未产生效益,但市场依旧火热,就是这一股热潮刺激了联创股份的股价一路飙升不过很快,深交所目光就追了过来在联创股份获第四个涨停板之际,深交所首次下发关注函并表示对近期涨幅异常的联创股份持续进行重点监控。

对此,关注函要求,结合PVDF分行业需求情况及产品的可替代性,PVDF、HCFC-142b市场现有产能及后续产能规划情况说明当前价格及其涨幅的可持续性,充分提示相关产品价格的波动风险根据当时联创股份对关注函的回复,公司此前布局了8000吨/年PVDF产能,计划总投资1.5亿元。

预计2021年8月试生产,有望生产出1000吨合格PVDF剩下的二期建设产能5000吨/年,预计建设周期9个月,计划2022年6月份试投产,尚需投入资金约6000万元。

但由于新装置投产后产品质量受多种因素影响,联创股份表示,投产初期确定无法达到锂电级要求的使用标准;且目前没有PVDF在手订单或意向订单再度引发监管部门关注7月30日,联创股份披露《关于投资建设新项目的公告》称,公司子公司山东华安新材料有限公司(简称华安新材)根据市场需求,结合公司的发展和规划,拟在现有厂区投资建设6000吨/年PVDF及配套11000吨/年HCFC-142b联产30000吨/年HFC-152a改建项目,项目总投资金额不超过人民币3亿元。

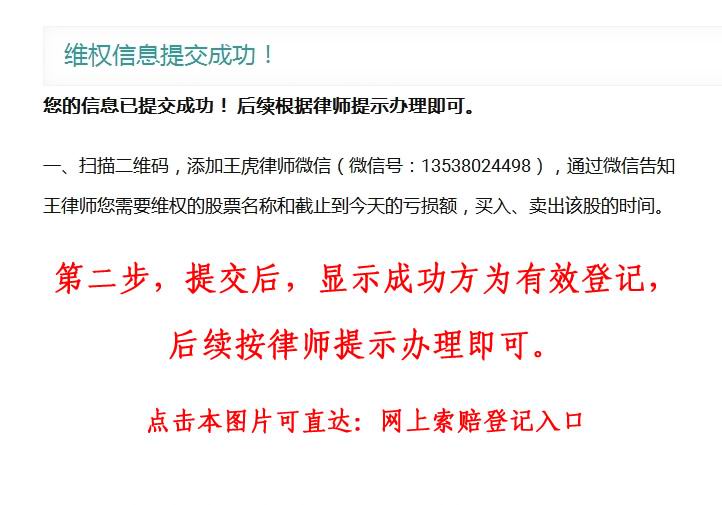

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

该项目在子公司华安新材现有厂区内进行建设,依靠现有生产厂房、设备装置及辅助设施等,可以缩短建设周期本项目除采用公司存量土地外,同时考虑新征用西厂区北侧土地作为备用项目全部投产后,公司可新增聚偏氟乙烯(PVDF)产能6000吨/年,HFC-152a产能30000吨/年,HCFC-142b产能11000吨/年,现有偏氟乙烯(VDF)装置产能由8600吨/年扩建至15000吨/年。

建设周期为12个月(最终以实际建设情况为准)据悉,项目全部达产达效后,预计可实现年营业收入约12-15亿元对于联创股份火速上马产能的行为,深交所要求联创股份说明前期产能尚未建成投产的情况下规划新增产能的原因及合理性,相关经营决策是否审慎合理,是否存在迎合市场热点、配合市场炒作股价的情形。

并结合日常经营所需资金规模、已落实融资安排、在手货币资金余额、偿债计划以及改建项目后续投入等测算说明是否存在流动性风险除此之外,还要说明此前公司一期PVDF项目截至目前的建设进展情况,是否可如期进行试生产。

补充说明在PVDF一期产能尚未正式投产、二期产能尚未完成建设的情况下规划新增产能的原因及合理性,结合前述各项问题回复、前期项目可行性论证、具体决策过程等说明相关经营决策是否审慎合理,是否存在迎合市场热点、配合市场炒作股价的情形。

关注函还要求,结合同行业可比上市公司相关产品现有及规划产能情况、过去一年一期经营业绩、同期股价涨幅、市盈率情况等充分提示股价涨幅脱离基本面及二级市场炒作风险这一连串尖锐问题,直指联创股份“速度与激情”背后,究竟是怎样?。

据7月5日发布的财报显示,2021年上半年预计业绩同比扭亏为盈报告期内归属于上市公司股东的净利润4,000.00万元–4,800.00万元,上年同期亏损5,858.99万元,同比扭亏为盈关于业绩变动的主要原因,联创股份表示,主要因化工新材料行业市场行情较好,产品平均销售价格及毛利较上年同期增长较快;本报告期较上年同期合并范围发生改变,亏损的数字营销公司不再纳入本期合并财务报表范围;本报告期预计非经常性损益金额约为165万。

此前,联创股份主要业务包含数字营销和化工新材料两大板块由于数字营销业务因数年间发展远不及预期,公司于2019年做出了战略调整,现已进入数字营销业务剥离的尾声此后联创股份将“轻装上阵”,专注于化工新材料、新型环保材料的研发、生产及销售。

随着业务结构向化工行业转移,联创股份业绩已见好转,亏损规模逐年缩小,2021年已实现扭亏为盈

推荐阅读:恒和永盛刘展威:三管齐下降成本,科学应对原材料涨价潮双乐股份上市首日涨117% 募资5.85亿元分别用于年产22600吨酞菁颜料项目等33人受伤5人失踪,德国勒沃库森化工园区发生爆炸!并非拜耳工厂!

二维码入群获取最新行业资讯实时洞察化塑产业!

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理该上市公司涉嫌违法违规对投资者造成损失案件,详请可关注股盾网了解。