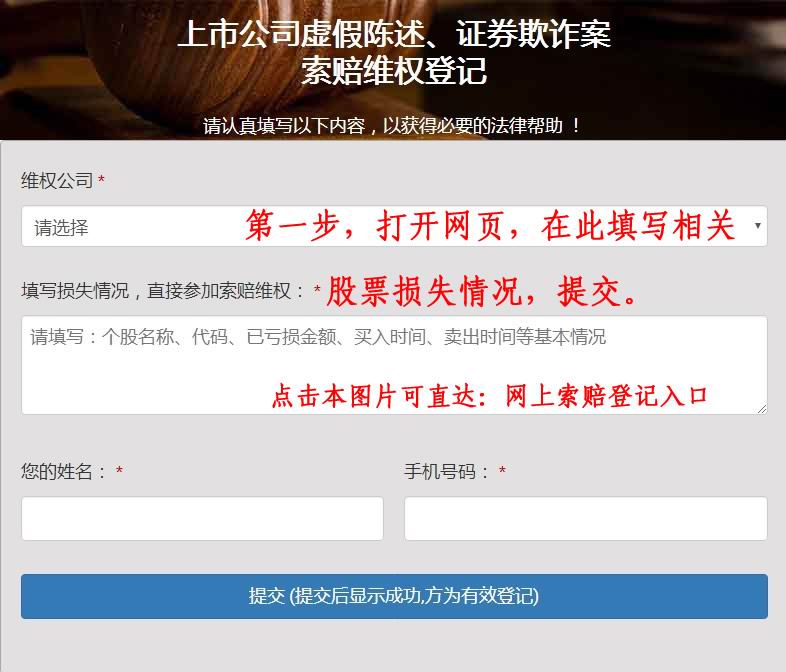

网上信息消息,9月26日红棉股份公开信息显示,胡海林、中审众环会计师事务所(特殊普通合伙)、龚静伟、卢茂桉、邵先取因信息披露违规,未依法履行其他职责被深圳证券交易所处罚。

详细违规行为如下:

一、中审众环出具的广州浪奇2018年、2019年年度审计报告存在虚假记载经广东证监局查明,广州浪奇通过虚构大宗商品贸易业务、循环交易乙二醇仓单等方式,2018年虚增营业收入6,234,322,859.99元,虚增利润210,487,256.01元,虚增存货956,423,831.44元。2019年虚增营业收入6,651,448,598.32元,虚增利润201,439,326.22元,虚增存货1,082,231,342.91元。中审众环为广州浪奇2018年、2019年年度报告提供审计服务,两年均出具了标准无保留意见的审计报告。2018年审计报告签字注册会计师为龚静伟、邵先取,2019年审计报告签字注册会计师为胡海林、卢茂桉。

二、中审众环在广州浪奇2018年、2019年年度财务报表审计过程中未勤勉尽责(一)贸易类存货的内部控制测试存在缺陷广州浪奇2018年期末存货余额大幅增加,且2018年、2019年贸易类存货占比超过80%。中审众环针对贸易类存货开展相关内部控制测试时存在以下缺陷:一是采购与付款控制测试方面,中审众环将“到货验收”确定为主要业务控制点,但在所选取样本不符合控制活动要求的情况下,仍得出相关控制运行有效的结论。二是生产与仓储控制测试方面,中审众环将“盘点结果的记录”“盘点清查”确定为主要业务控制点,但在抽样样本规模不足或未抽取盘点记录样本、所选取样本签字等载明信息不符合控制活动要求的寄件人信息等异常情形,未就第三方贸易仓存货真实性获取充分、适当的审计证据。2.未对会计分录异常情况保持职业怀疑。2018年度,广州浪奇转账756号凭证(以下简称756号凭证)导致期末存货余额增加3.43亿元,同时增加相关应付账款,广州浪奇后将应付账款与应收账款协议对冲。中审众环在抽取756号凭证时,未审慎检查形成该凭证的支持性资料,凭证记账内容也与访谈情况矛盾,中审众环未对上述异常情况保持职业怀疑,未对相关业务的真实性获取充分、适当的审计证据。3.未对第三方贸易仓仓储费用的异常情况保持职业怀疑。2018、2019年度,广州浪奇及子公司广东奇化化工交易中心股份有限公司账面记载存货主要存放在第三方贸易仓,却未向部分仓库支付仓储费用。中审众环未对上述异常情况保持职业怀疑,并实施进一步审计程序。4.未对监盘替代程序异常情况保持职业怀疑及未恰当实施存货监盘程序。2018年度审计中,中审众环对第三方贸易仓存货通过获取公司盘点表作为监盘替代程序。2019年度审计中,中审众环对第三方贸易仓存货部分实施现场监盘、部分通过获取公司盘点表作为监盘替代程序。但中审众环在2018年度审计中未合理评估存货监盘可行性,2019年度实施监盘时未实施程序以准确识别相关存货数量、品类、规格,未现场确认存货实际数量,未充分关注盘点差异,底稿留存的存货监盘照片未见盘点标识、权属标签,并存在监盘记录签字、日期异常情况。在2018、2019两个年度实施监盘替代程序时,均未对公司盘点表签字异常情况保持职业怀疑,并实施进一步审计程序。(三)应收账款、应付账款、预付账款等往来科目的实质性审计程序存在缺陷1.未对函证异常情况保持科目凭证中,存在多笔不同客户、供应商之间的应收账款与应付账款的对冲凭证、预付账款与应付账款的对冲凭证,2018年、2019年对冲金额分别为9.36亿元、5.96亿元。中审众环未对上述异常对冲情况保持职业怀疑,未对其商业实质获取充分、适当的审计证据,在2018年度实施应付账款细节测试时,未按样本检查程序实施审计工作。3.未对重要供应商预付账款异常情况保持职业怀疑。广州市公平油料供应有限公司、深圳市潼洲实业有限公司为广州浪奇母公司2019年前十大供应商。在2019年度审计中,中审众环获取母公司与上述2家公司签订的合同,合同约定付款方式为货到付款,而母公司会计凭证记载为预付账款。中审众环未对上述异常情况保持职业怀疑并实施进一步审计程序。

处罚决定如下:

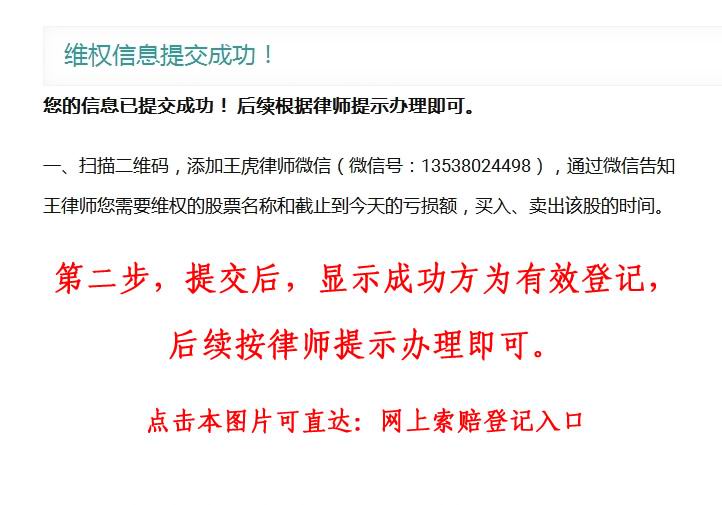

对签字注册会计师龚静伟、邵先取、胡海林、卢茂桉给予六个月不受理其出具的证券业务和证券服务业务相关文件的处分。在2024年9月25日至2025年3月24日期间,不受理龚静伟、邵先取、胡海林、卢茂桉出具的证券业务和证券服务业务相关文件。二、对中审众环会计师事务所(特殊普通合伙)给予公开谴责的处分。三、对签字注册会计师龚静伟、邵先取、胡海林、卢茂桉给予公开谴责的处分。对于中审众环、龚静伟、邵先取、胡海林、卢茂桉的上述违规行为和本所给予的处分,本所将记入诚信档案。

以上内容为网上信息据公开信息整理,由智能算法生成,不构成投资建议。