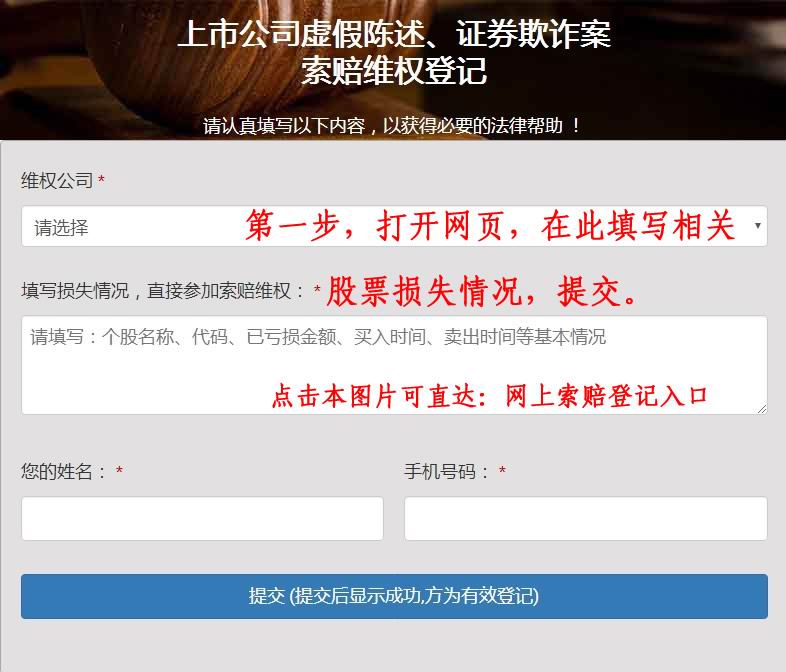

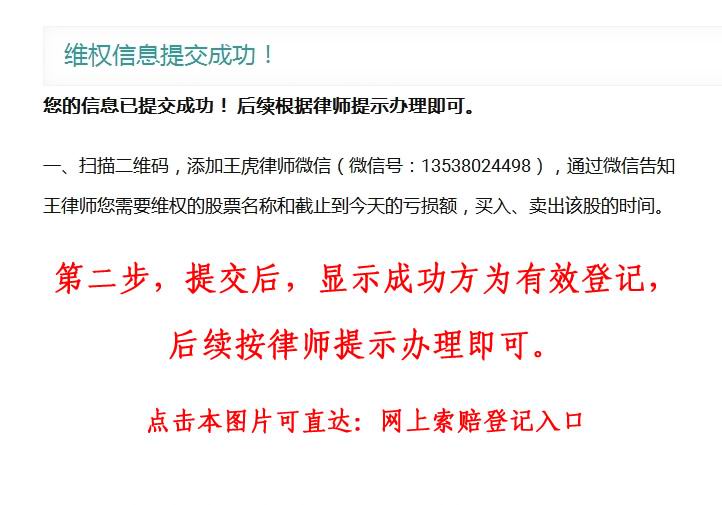

近期证监会通过交易所网站发布公告称:有个别上市公司收到证监会下发的《立案告知书》,该等个别公司因涉嫌信息披露违反法律法规,根据《证券法》《行政处罚法》等法律法规,证监会决定对其立案调查。股盾网正在办理因上市公司重大违法违规行为,致使投资者损失的股票索赔案,具体监管机构立案调查的细节事项,有待于交易所进一步公开信息,但是股盾网团队认为,依据新《证券法》及司法解释,如上市公司有重大违法违规行为的,应当赔偿投资者损失,公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任,相关规定彰显国内证券诉讼领域惩戒机制更加完善。

点击蓝字关注我们

深度 独立 穿透

导 读都说青春饭,不好吃相比之下,想吃资本饭似乎更难掐指算来,天味食品7年里已五次IPO,名酒西凤酒也四度刷脸,至今仍然未果即使侥幸过关者,后续日子也考验重重比如玖富,刚登陆股价就持续大跌以此来看,维康药业二次冲刺IPO,仍然也算资本新兵。

价值成色几何呢?细观之下,盈利能力存疑、应收款增加、重销售轻研发、供应商屡上黑榜、问题交易等槽点,还原了维康药业的价值底色。诸多不确定性中,会有多少投资者愿意买单?刘忠良又能否拿到入场券呢?

作者:苏晴来源:首条财经——首条研究院话题满满的医药圈,一再牵扯投资者的敏感神经比如康美药业的严厉处罚刚下发,炒垃圾股的乱象就再次上演,看着股价的持续暴涨,你会下手吗?也许,这就是资本迷局的风险亦或魅力所在。

显然,一双透彻的价值慧眼,至关重要近日,浙江维康药业股份有限公司(下称“维康药业”)也安耐不住资本雄心,再战IPO,投资价值如何呢?维康药业招股书显示,公司拟在创业板上市,计划募集资金4.1亿元,扣除发行费用后,将陆续投入到“医药大健康产业园一期项目(中药饮片及中药提取、研发中心、仓储中心)”、“营销网络中心建设项目”、“补充营运资金项目”。

值得注意的是,这不是维康药业第一次冲刺IPO事实上,在2016年7月,维康药业就曾递交过招股书,但2017年7月被终止审查由此看来,维康药业对IPO相当执念,那就来看看它的实力匹配度盈利能力存疑公开资料显示,维康药业是一家集医药研发、生产、销售于一体的国家级高新企业,主要产品包括银黄滴丸、益母草软胶囊等中成药,以及罗红霉素软胶囊等西药,

医药工业和医药商业是其业务收入的两支柱遗憾的是,这家一家实力企业,盈利持续性让人生疑相关数据显示,2016年至2018年,维康药业实现营收2.82亿元、4.07亿元和5.78亿元,同比分别增长35.79%、44.11%和42.09%;分别实现净利润0.81亿元、0.95亿元和0.88亿元,同比分别增长61.63%、17.69%和-7.04%。

不难发现,2018年,维康药业出现了增收不增利现象细观两支柱业务,有更深入体现从医药商业看截至报告期末,维康药业有连锁药店111家,中医诊所2家可见体量已出具规模,但业务却一直处于亏损状态数据显示,2016至2018年,分别亏损776.89万元、742.37万元和1420.55万元。

对此,维康药业向首条财经表示,报告期各期,公司医药商业收入分别为4,768.49万元、7,484.95万元和9,858.77万元,呈逐年稳步增长态势发展零售连锁业务是公司医药产业整体布局中一个重要环节,当零售门店总数达到一定规模后,由于规模效应和品牌效应,零售连锁业务将会逐步实现盈利。

换言之,对于维康药业而言,医药商业仍处于培育阶段,需要继续扩张规模,通过时间沉淀来实现盈利只是,规模效应能否真正带来盈利,仍值得探讨一定意义上说,规模效应的另一面是重资产布局,相关的衍生成本消耗不容忽视。

这从其收入、亏损中可见端倪2018年其医药商业收入达到9,858.77万元高位,同比2017年增幅近30%,而其亏损却也达到1420.55万元高位,同比2017年增幅超90%同时,据招股书显示,维康药业的医药商业主要集中在杭州、丽水,其中24个维康大药房门店全部位于杭州,82个维康医药零售门店全部位于丽水。

“药品经营许可证”的信息显示,旗下向是先布局丽水市区的零售连锁药店市场,再逐步向周边区县扩张,并通过本次IPO募集的资金建设营销网络中心,向华东、华南、西南等省份市场辐射,以满足新产品不断上市等因素对营销网络越来越高的需求。

”发展愿景不错,只是现实也很骨感:目前医药商业市场上,入局企业众多、竞争激烈已是客观事实。与占据较大市场份额的先入公司相比,维康药业的竞争优势似乎并不突出。扩张门槛及相应成本值得关注。

图片来自网络再来看医药产品财务数据显示,2016年至2018年,维康药业医药产品的毛利率呈不断上升趋势,分别为60.63%、69.39%和75.36%维康药业表示,受“两票制”政策逐步全面实施的影响,公司医药工业毛利率,与同行业可比上市公司的毛利率变动趋势相同,报告期内均呈大幅上升趋势。

不难发现,超高的毛利率,是维康药业上市信心的重要抓手不过,市场上也有一种担忧声音:维康药业的产品多为药典或通用标准类药品,其核心产品可替代性较强因此,随着医保政策变化,激烈竞争中,非独家或非专利性药品或将逐步降价,毛利率也将受到影响。

比如维康药业的银黄滴丸和罗红霉素软胶囊,就存在较强的可替代性维康药业也表示,如果公司短期内不能研发出新产品,上述产品将面临被新产品替代的风险,进而影响公司的经营发展梳理之下,维康药业的两大业务支柱,收入根基并不稳固。

表面上,营收不断增加,背后的隐患变量却也是重要考量应收款增加 这种变量,还有更多维体现比如其应收款也在大幅增长,甚至增幅已超同期收入增幅而且,应收账款周转率也逐年下降,且已低于同行平均水平这一升一降,似乎透出了更多的问题信号。

相关数据显示,2016年至2018年,维康药业各期末的应收账款账面价值分别为0.31亿元、1亿元和1.49亿元,同比分别增加78.22%、223.49%和49.14%维康药业称,“两票制”政策的出台落实,影响公司医药工业板块经销模式业务。

并且,随着直供模式业务下游客户谈判能力变强、扩展迅速,使公司营运资金紧张,进而导致收款较慢为此,首条财经曾向维康药业核实,应收账款的增加对其衍生影响几何?维康药业回应称,报告期各期末,公司账龄一年以内的应收账款占比均在89%以上,应收账款期限合理,质量较高,逾期账款较少,应收账款周转率及账龄情况与公司结算政策、信用期限基本相符,发生坏账导致损失的可能性极小。

看来,维康药业对于应收款的大幅增长持乐观态度那么,事实又如何呢?值得注意的是,2016年至2018年,维康药业的应收账款周转率也呈下降趋势,分别是11.08次、5.89次和4.38次而2016年至2018年,医药工业板块可比公司的应收账款周转率平均值分别为14.71次、11.20次和9.07次;医药商业板块可比公司的应收账款周转率平均值分别为15.59次、14.27次和12.7次。

对比发现,维康药业的应收账款周转率,明显低于同行可比公司的平均水平这是否会影响其正常资金周转?是否意味着逾期账款、甚至坏账风险的增加呢?对此,维康药业解释称,公司应收账款周转率低于以医药商业为主的可比上市公司,主要是由于可比医药商业上市公司以连锁药店为主,客户为终端消费者,大多无应收款。

客观而言,上述解释有一定道理但却无法解释,维康药业应收账款周转率逐年下降,且下降速度较快的原因值得注意的是,维康药业的存货也曾增长较快,2015年公司存货达3966.72万元,较2014年的1902.63万元同比大增108.49%。

由此看来,如何解决应收账款等问题,是维康药业的当务之急,公司多次称是受两票制的影响。问题在于,受影响的不止维康药业一家。为何在其身上表现突出?这又引发外界,对其核心竞争力、抗风险能力的审视。

图片来自网络重销售轻研发看看其研发、销售表现,也许会找出一些答案招股书显示,维康药业的销售费用激增,是造成公司2018年增收不增利的一个重要原因相关数据显示,2016年至2018年,维康药业的销售费用分别为0.56亿元、1.42亿元和2.91亿元,同比分别增长60.21%、153.89%和104.39%。

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,如因上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

公司的销售费用率分别为19.86%、34.98%和50.32%对此,维康药业称,主要受“两票制”政策的影响,公司销售费用率逐年提升公司产品直接销售给配送经销商,配送经销商一般不承担市场推广职能,转由发行人自行组织承担,故市场开拓费大幅增加,导致销售费用金额大幅增长。

相比之下,维康药业的研发费用率在逐年走低相关数据显示,2016年至2018年,维康药业研发费占营收比例分别为5.09%、3.89%和2.84%维康药业表示,公司历来重视研发投入,研发费用持续保持在较高水平。

报告期内,公司研发费用分别为1,436.41万元、1,582.85万元和1,639.98万元,研发支出的绝对金额呈逐年增长趋势基于持续的研发投入,公司取得了一系列的技术专利,且公司在研发项目推进过程中已取得部分阶段性成果。

客观而言,维康药业的研发取得一定效果不过,与巨量销售费相比,仍显过于势弱,甚至差距巨大2016年至2018年,维康药业的销售费分别约是研发费用的4倍、9倍、17倍,二者差距越来越大以此来看,维康药业的重销售轻研发问题,较为突出。

那么,维康药业宣称的:技术和研发优势是其竞争优势,就不得不让人产生疑问值得强调的是,去年以来,带量采购、一致性评价、分级诊疗、两票制等重磅政策持续发力,国家引导企业提质增效、高质量发展的信号强烈重视研发、提升产品品质成为企业的核心竞争力。

销售渠道的洗牌变局,也意在如此由此看来,维康药业业绩波动的根源也就一目了然重销售轻研发模式,导致其核心竞争力不强,一旦遇到行业变局,如两票制等,就被打回问题原形,这也侧面放映出维康药业的抗风险能力薄弱、核心竞争力有待提升。

供应商屡上质检黑榜这种自身“能力不足”导致的不确定性,值得投资者关注另一方面,在选伙伴方面,维康药业的眼光似乎也不怎样众所周知,药品与食品一样,都有敏感的质量红线精细度、敬畏心的打磨至关重要原材料种类多、生产流程长、生产工艺复杂等是医药产品的生产特点。

原材料采购、产品生产、存储、运输、使用等任一环节都可能产生不当操作,进而影响产品质量不幸的是,维康药业的供应商屡次出现“黑历史”进而也让维康药业,成为风口常客据媒体报道,维康药业的供应商之一安徽纪淞堂中药饮片有限公司(下称“纪淞堂”),存在多起被处罚的记录。

公开资料显示,2014年至2015年,纪淞堂多次出现在山西省食药监局、青岛市食药监局的“黑名单”上2015年,纪淞堂还被安徽省食药监局收回药品GMP证书,并因违法生产而被立案查处2017年,纪淞堂更名为安徽强正中药饮片有限公司(以下简称“强正中药”),仍为维康药业的供应商。

而2019年6月,强正中药被抚州市中级人民法院列为失信被执行人,2019年7月又被亳州市谯城区法院强制执行实际上,上述问题只是冰山一角,维康药业的其他供应商也不省心据企查查显示,因不正常使用大气污染物处理设施案、未采取措施防止排放恶臭气体案、不正常使用水污染物处理设施案等,维康药业供应商浙江国邦药业有限公司,多次受到行政处罚及环保处罚。

此外,因生产销售劣药丝瓜烙案、生产销售劣药粉葛案、违反规划审批等,维康药业供应商亳州市华云中药饮片有限公司,也多次受到行政处罚2019年7月,维康药业供应商甘肃阿敏生物清真明胶有限公司,被法院强制执行频繁问题之下,拷问着维康药业,其选择供应商的标准是什么?

为何有如何多的供应商出现问题?其产品质量又如何保障?对此,维康药业没有给予更多原因解释只是回应称:公司制定了《物料采购管理规程》和《物料供应商评估和批准标准操作规程》等一系列制度来保证原材料的质量主要包括:物控部根据质量部提供的物料质量标准作为寻找供应商的依据,可通过网上查询、代理商咨询、行业内调查及其他方式来查找物料供应商。

此外公司还建立了合格供应商管理体系对物料供应商制定了严格的质量评价体系,并根据评价结果建立了合格供应商清单,明确必须从列入合格供应商清单的合格供应商处购入物料,不得购买、使用非合格供应商清单内供应商提供的物料。

可见,维康药业具有完善的供应商管理体系那么,为何还会屡屡出现上述乱象呢?一系列制度是否落实到位、质量评价体系是否科学、评价结果是否公正等等更关键问题,就不得而知了值得注意的是,对于一个企业来说,供应商屡屡出问题,势必对企业的产品信誉造成不利影响。

何况,还是敏感的药品领域所谓不怕神一样的对手,就怕猪一样的队友 去年,长生生物的惨痛教训仍历历在目,由此引发的行业震荡,至今仍有余威以此来看,如何守住产品质量底线,是维康药业能否上市的看点,更是其生存发展的重要筹码。

图片来自网络问题交易值得强调的是,维康药业不仅上游供应商屡登黑榜,下游客户也不断挑起话题相关资料显示,维康药业医药工业板块的销售模式,包括经销模式和直供销售模式经销模式又分为推广配送经销商模式和配送经销商模式。

招股书显示,受“两票制”政策的影响,维康药业经销模式主要客户,由推广配送经销商变更为配送经销商业内人士指出,在推广配送经销商模式下,药品出厂价、毛利率及销售费用都较低;而在配送经销商模式下,药品出厂价较高,接近终端市场价格,毛利率和销售费用都较高。

可是,这两种模式下的净利润规模却基本一致那么,维康药业的采购单价,就成为一大看点比如其大客户湖北邦泽医药有限公司(下称“湖北邦泽”)公开资料显示,湖北邦泽主营业务为中成药、化学药制剂批发,维康药业基于对何仁财在药品流通领域的经验和能力认可,将何仁财家族控制的邦泽医药作为发行人益母草软胶囊、金银花软胶囊的全国经销商(非独家)。

相关数据显示,2016年至2018年,湖北邦泽采购益母草软胶囊(36粒)的单价分别为5.51元/盒、5.3元/盒和6.15元/盒,平均每粒单价为0.153元、0.147元和0.171元;购益母草软胶囊(24粒)的单价分别为3.86元/盒、3.85元/盒和4.28元/盒,平均每粒的单价为0.161元、0.16元和0.178元。

而公司益母草软胶囊平均销售单价为0.17元/粒、0.31元/粒和0.59元/粒不难发现,上述采购单价均低于平均售价,且差距加大换言之,配送经销商模式下,本应接近终端市场价格、处于较高价的药品出厂价,到湖北邦泽采购时就出现了价格异常,处于畸低采购价位的情况。

此外,湖北邦泽还为维康药业的益母草软胶囊(24片、36片)、金银花软胶囊(24粒)进行市场推广数据显示,2017年至2018年,湖北邦泽为维康药业进行市场推广,获得业务金额分别为1556万元和5.06万元。

基于此,有媒体质疑,维康药业与湖北邦泽存在关联交易维康药业回应首条财经表示,湖北邦泽并非公司关联方,故不存在关联交易根据《公司法》、《企业会计准则第36 号——关联方披露》和《深圳证券交易所创业板股票上市规则》的相关规定,何仁财先生不是公司的关联方。

因此,邦泽医药亦未认定为公司的关联方不过,对于上述价格异常等实际问题的原因,维康药业没有深入解释值得注意的是,维康药业第一次披露IPO招股书时,其客户群体就存在不稳定性据第一次IPO的招股书显示,公司向前五大客户销售额占主营业务的比重逐年降低,2013年为35.12%,2015年降至21.14%。

同时,公司过度依赖第一大客户,而与其他客户的关系并不稳固由此看来,维康药业的客户问题长期存在。此次再冲IPO,是否会因多起 客户疑云而受到阻碍,或许还需时间作答。

图片来自网络困局之思当家人是企业风向标,对企业的发展至关重要维康药业的上述问题,为其增添不少不确定性如何破局,考验着刘忠良的格局智慧首先,纵观行业,我国的医药水平总体处于大而不强的状态目前,国家为改变现状,加强了对医药业的改革监管。

其次,随着“4+7”带量采购、一致性评价等政策落地,着重鼓励药企提质增效、高质量研发、高质量发展因此“重销售、轻研发”成为监管焦点产品质量品质,成为重中之重而且,2019年6月,财政部对77家药企的检查余威犹在,证监会也在严审IPO。

一些财务硬伤,更是重点另一方面,我国药品市场发展前景广阔据集邦咨询测算,2018年我国药品市场总体销售额约1781亿美元,世界排名第二,仅次于美国未来我国医药产业仍将基础保持较高的增长速度总体而言,医药行业正在迎来新的发展阶段,对维康药业等药企而言,既打开了价值上升的成长空间,又为其带来严峻挑战。

双维格局下,考验着维康药业的核心竞争力,更考验着刘忠良的产品之心、敬畏之心、价值之心诸多不确定性中,维康药业的二次

网上公开/一点资讯/凤凰新闻/网易财经/搜狐财经/腾讯财经/今日头条/蓝鲸财经/百度百家/新浪微博/天天快报/中金在线/东方财富/雪球等18家媒体入驻账号

股盾网证券诉讼团队提示:如因上市公司重大虚假陈述误导,造成损失的,建议投资者通过法律途径争取挽回部分投资损失。法院审理中,因审判执法人员对法律问题存在不同理解,索赔结果以法院最终生效裁判为准。