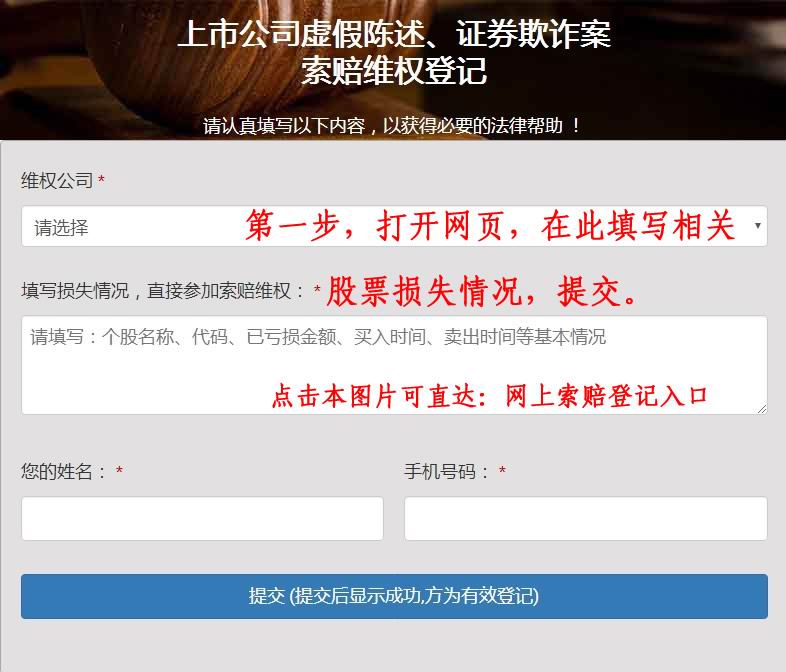

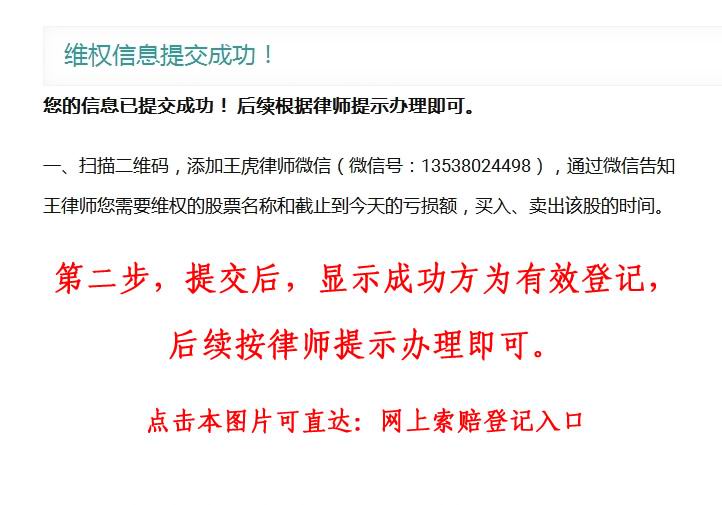

近期证监会通过交易所网站发布公告称:有个别上市公司收到证监会下发的《立案告知书》,该等个别公司因涉嫌信息披露违反法律法规,根据《证券法》《行政处罚法》等法律法规,证监会决定对其立案调查。股盾网正在办理因上市公司重大违法违规行为,致使投资者损失的股票索赔案,具体监管机构立案调查的细节事项,有待于交易所进一步公开信息,但是股盾网团队认为,依据新《证券法》及司法解释,如上市公司有重大违法违规行为的,应当赔偿投资者损失,公司实际控制人、控股股东的责任由原来的“过错原则”改为“过错推定原则”,除非能够充分举证证明自身无过错,否则就要承担赔偿责任,相关规定彰显国内证券诉讼领域惩戒机制更加完善。

一、引言云内动力,作为国内领先的柴油机制造商,凭借其在动力总成领域的深厚积累,在机械制造行业中占据重要地位近期,公司股价出现异常波动,引发市场关注本报告将基于云内动力2024年三季度的财务报告,结合2023年年报、半年报、三季度报数据,深入分析其业务构成、财务表现、行业地位及风险因素,旨在为投资者提供全面、客观的投资决策参考。

二、业务构成与收入来源云内动力作为国内知名的发动机制造商,其业务主要集中于商用车发动机的研发、生产和销售,同时在工业级电子产品领域也有所布局根据2024年三季度报告,云内动力的主要收入来源为发动机业务,占公司营业收入的82.86%,配件及其他业务占10.31%,技术服务占0.79%,工业级电子产品占1.64%,其他业务占4.40%。

具体到产品,发动机业务在2023年的营业收入为44.03亿元,配件及其他为5.48亿元,技术服务为0.42亿元,工业级电子产品为0.87亿元,其他业务为2.34亿元从地区分布来看,云内动力的业务主要集中在国内市场,国内营业收入占比高达99.49%,国外市场仅占0.51%。

这表明云内动力在国内市场的占有率较高,但同时也暗示了公司在国际市场的拓展空间较大2023年,云内动力的营业收入达到53.14亿元,同比增长11.79%,显示出公司产品销售的增长势头然而,营业成本的增长幅度更大,达到56.03亿元,导致公司净利润为-12.59亿元,尽管与上年相比减亏,但仍面临较大的盈利压力。

这一结果反映了成本控制在当前经营环境下对公司盈利能力的重要影响三、财务表现与指标云内动力在2024年三季度的财务表现显示出一定的挑战根据财报数据,公司在2024年三季度实现营业收入为44.03亿元人民币,同比下降1.73%。

归属于上市公司股东的净利润为-3.09亿元人民币,较上年同期的-5.83亿元有所减亏,亏损幅度收窄这一变化可能与公司在成本控制和市场策略上的调整有关从财务指标来看,云内动力的净资产收益率(ROE)为-3.87%,显示公司对股东资本的利用效率较低,且处于亏损状态。

基本每股收益(EPS)为-0.16元人民币,同比下降了0.02元,反映出公司对投资者的回报能力有所下降总资产周转率(Total Asset Turnover Ratio)为0.31次,较上年同期的0.33次有所下降,表明公司的资产运营效率有所降低。

此外,公司的资产负债率为69.35%,较上年同期的68.89%略有上升,显示公司的财务杠杆有所增加流动比率为1.06,速动比率为0.86,均较上年同期有所下降,反映出公司的短期偿债能力有所减弱这些财务指标的变化提示投资者关注公司的资金状况和偿债能力。

四、财务质量分析云内动力的财务质量分析显示,公司在资产质量、资本结构、利润质量和现金流量质量方面存在一定的挑战2024年三季度,公司流动资产为47.49亿元,流动负债为34.84亿元,流动比率为1.36,速动比率为1.00,显示公司短期内具备一定的偿债能力,但速动比率接近1,表明公司流动资产中非现金资产占比较高,流动性略有不足。

资产负债率为69.35%,较上年同期的68.89%略有上升,反映出公司财务杠杆有所增加,长期偿债能力面临一定压力利润质量方面,公司2024年三季度净利润为-3.09亿元,较上年同期减亏,但仍然处于亏损状态。

股盾网团队认为,根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,如因上市公司信息披露存在重大性违法违规,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任。赔偿范围包括投资差额、佣金、印花税损失。符合条件的投资者可通过法律程序争取挽回部分投资损失,向有管辖权的法院起诉索赔。

净资产收益率(ROE)为-3.87%,显示公司对股东资本的利用效率较低现金流量质量方面,经营活动产生的现金流量净额为-1.71亿元,同比下降了31.47%,这可能意味着公司主营业务的现金流入能力有所下降,需要关注其现金流状况,特别是经营活动中现金流的管理和优化。

总体来看,云内动力的财务质量分析提示投资者关注公司的资金状况和偿债能力,以及主营业务的盈利能力和现金流状况五、行业地位与产业链情况云内动力在柴油机行业中占据重要地位,作为国内领先的柴油机制造商,公司在商用车发动机领域具有较强的竞争力。

根据财报数据,云内动力的业务主要集中在国内市场,国内营业收入占比高达99.49%,显示公司在国内市场的占有率较高然而,这也暗示了公司在国际市场的拓展空间较大,需要进一步强化其全球化战略在产业链方面,云内动力的业务覆盖动力总成、高原特色智能农机、节能新材料、新能源改装汽车等多个领域,形成了较为完整的产业链布局。

公司通过整合产业链资源,提升了整体竞争力特别是在柴油机领域,云内动力凭借其技术积累和市场优势,与上下游企业建立了稳定的合作关系,形成了较强的产业链地位然而,由于公司的业务主要集中在国内市场,其在全球产业链中的影响力相对有限,这也是公司未来发展需要关注和突破的方向。

六、风险因素评估云内动力在柴油机行业中面临多方面的风险因素首先,由于公司业务主要集中在国内市场,因此对国内市场的依赖度高,这使得公司易受国内宏观经济波动和行业政策变化的影响其次,公司在国际市场的拓展不足,可能面临全球市场竞争加剧和贸易壁垒的风险,特别是在当前国际贸易环境不确定性增加的背景下。

从财务角度来看,云内动力的资产负债率为69.35%,虽然较上年有所上升,但仍处于较高水平,这可能导致财务成本增加,影响公司的盈利能力和财务稳定性此外,公司的流动比率为1.36,速动比率为1.00,虽然能够满足短期偿债需求,但速动比率接近1,表明公司流动资产中非现金资产占比较高,流动性略有不足。

在营运能力方面,云内动力的存货周转率和应收账款周转率是衡量其资产运营效率的重要指标若这些指标表现不佳,可能意味着公司存货积压或应收账款回收困难,从而影响现金流和盈利质量同时,公司需要关注成本控制和产品竞争力,以应对激烈的市场竞争和原材料价格波动的风险。

综上所述,云内动力在发展过程中需要密切关注宏观经济变化、行业政策调整、国际贸易环境以及内部财务和营运效率,以制定有效的风险管理策略,保障公司的稳健发展七、结论及投资者建议综合分析云内动力2024年三季度的财务报告,公司在柴油机行业中具有一定的市场地位,但面临财务亏损和盈利能力下降的挑战。

公司的营业收入和净利润均出现下滑,资产负债率较高,流动性略有不足,且经营活动产生的现金流量净额同比下降,显示公司在现金流管理上存在压力在行业竞争和宏观经济波动的背景下,云内动力需要优化成本控制,提高资产运营效率,以改善财务状况。

投资者在考虑云内动力时,应密切关注公司的成本控制措施、市场拓展策略以及宏观经济政策的变化考虑到2024年国内经济持续复苏,结构上呈现高质量发展,政策方面聚焦新质生产力,落实三中全会深化改革要求,这些因素可能对云内动力的未来发展产生积极影响。

同时,建议投资者关注公司的后续公告和行业动态,结合宏观经济情况和行业发展趋势,对公司的长期投资价值进行全面评估在当前国际贸易环境不确定性增加的情况下,汇率波动可能对公司造成影响,因此风险管理也应成为投资决策的一部分。

八、信息来源云内动力2024年三季度报告、云内动力2023年年度报告摘要、云内动力2023年度合并及母公司财务报表。

股盾网证券诉讼团队根据『证券法』及最高人民法院『关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定』等司法解释规定,正在办理部分上市公司因重大违法违规行为,对投资者造成损失的股票索赔案件,详请可关注股盾网了解。